دستاورد صنعت / در دهه اخیر یکی از علل اصلی که روند به حاشیه رفتن تولید صنعتی را رقم زده، عدم حمایت از تولید مولّد به بهانه حمایت از نوپاها و آسیبپذیرها بوده است.

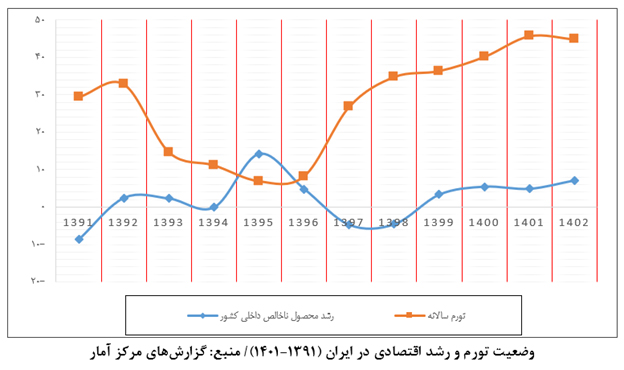

در سالهای اخیر اقتصاد کشور با مشکلات زیادی از جمله تورم و تحریم مواجه بوده و رکود تورمی بیش از پیش تعمیق یافته است. بعد از شوک تحریمی خروج آمریکا از برجام در اردیبهشتماه ۱۳۹۷ و در ادامه سیاستهای اشتباه مواجهه با جنگ اقتصادی، به واگرایی شدید بین تورم و رشد اقتصادی (رکود ـ تورمی) منجر شد که نتیجه قطعی آن کاهش سطح رفاه اجتماعی بود.

در شرایط رکود تورمی، بدون شک بنگاهها با مشکل تأمین سرمایه در گردش مواجه میشوند که همواره یکی از اساسیترین نیازهای تولید بوده است. به نظر میرسد این موضوع بهویژه در شرایط سخت و حساس تولیدکنندگان را تحت فشار قرار داده و فعالیتهای این بنگاهها را متأثر کرده است. حال اگر بخواهیم نقش بانکها را به عنوان واسطههای مالی در این روند انحطاط تبیین کنیم لازم است ابتدا به عدم ایفای نقش درست نظام تصمیمگیری کشور در برنامههای توسعه صنعتی بپردازیم.

متأسفانه در دهه اخیر یکی از علل اصلی که روند به حاشیه رفتن تولید صنعتی را رقم زده، عدم حمایت از تولید مولّد به بهانه حمایت از نوپاها و آسیبپذیرها بوده است. بنگاههایی که بخش بزرگی از منابع را به خود جذب میکنند و در عمل کالایی با کیفیت مناسب و قابل رقابت با محصولات جهانی از خود بروز ندادهاند.

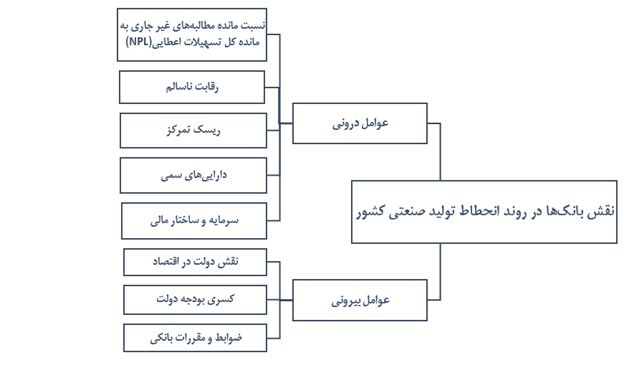

شکی نیست که حمایتهای مالی در ابتدای تاسیس بسیاری از شرکتها امری قابل توجیه و مناسب است اما استمرار وضع موجود به جز گداپروری این شرکتها نتیجه ملموس و محسوس چندانی نداشته است. از نوپاها و نوزادها حمایت شده اما به دلیل اصرار دولتها به جلوگیری از ورشکستگی، بسیاری از آنها هنوز نوپا و نوزاد ماندهاند. حال اگر بخواهیم نقش بانکها را در توزیع نامناسب منابع برای حمایت از تولید مولّد و توسعهگرا بررسی کنیم باید بحث را در دو بخش عوامل درونی و عوامل بیرونی مورد کنکاش قرار دهیم.

الف) عوامل بیرونی اثرگذاری بر انحطاط منابع مالی بانکها

۱. نقش دولت در اقتصاد: به طور عام در ایران دولتها به جای نقش «هدایتگر» نقش «مداخلهگر» داشتهاند؛ بهگونهای که دولتها از طریق بانک مرکزی، بانکها را ملزم می کنند سالانه بخش زیادی از منابع خود را به صورت تسهیلات تکلیفی (تبصره ۱۶ بودجه کشور) تخصیص دهند. به طور طبیعی محدودیت بانکها در تأمین منابع نیز قابل توجه است.

۲. کسری بودجه دولت: دون شک همواره یکی از معضلات اقتصادی کشور، کسری بودجه دولت بوده که سالانه بخش قابل توجهی از آن از طریق شبکه بانکی تأمین مالی میشود و موجب محدودیت بانکها در ایفای نقش اصلی خود یعنی واسطهگری و حمایت از تولید مولّد شده است.

۳. ضوابط و مقررات بانکی: یکی دیگر از عوامل موثر در نارساییهای نظام بانکی کشور برای حمایت از تولید مولّد، ضوابط و مقررات بانکی است. از جمله عوامل موثر در این زمینه میتوان به تعیین سقف نرخهای سود پرداختی سپردهها اشاره کرد؛ در واقع افزایش نرخ سود اعطایی به سپردهها، سبب خارجشدن نقدینگی از چرخه تولید و سرازیرشدن به سمت بانکها شده است. حال آنکه در شرایط رکود اقتصادی، با افزایش هزینه کل تجهیز منابع بانکی به عنوان عامل کاهنده سود سالیانه و یا تشدیدکننده زیان عملیاتی بانک، نقش تخریبی سلسهوار در عملکرد بانکها داشته است.

افزایش نرخ سود اعطایی به سپردهها، سبب خارجشدن نقدینگی از چرخه تولید و سرازیرشدن به سمت بانکها شده است.

ب) عوامل درونی اثرگذاری بر انحطاط منابع مالی بانکها

نسبت مانده مطالبههای غیر جاری به مانده کل تسهیلات اعطایی(NPL): این نسبت از تقسیم مجموع مانده مطالبههای سررسید گذشته، معوق و مشکوکالوصول بر مانده کل تسهیلات اعطایی به دست میآید و نشاندهنده کیفیت تسهیلات اعطایی بانکهاست. هرچه این نسبت برای یک بانک پایینتر باشد، مطالبات معوق آن بانک کمتر است و برعکس. همچنین، اگر این رقم به صفر برسد، ایدهآلترین حالت ممکن شکل گرفته است. استاندارد مطالبات معوق کمتر از ۵ درصد است. رشد این نسبت از مهمترین محدودیتهای بانکها در حمایت از تولید توسعهگرا محسوب میشود. به عبارت دیگر در ایران رشد مطالبات غیرجاری بانکها، به کاهش توان اعطای تسهیلات، درآمدزایی و مدیریت نقدینگی بانکها و قفلشدن منابع آنها منجر شده است.

رقابت ناسالم: رقابت ناسالم در تجهیز منابع، یکی دیگر از مشکلات متوجه نظام بانکی است. این موضوع، از یکسو ناشی از حضور و فعالیت موسسههای اعتباری غیرمجاز بوده و از سوی دیگر ناشی از ناتوانی برخی بانکها در مدیریت نقدینگی و بروز کسری نقدینگی قابل توجه در آنهاست.

ریسک تمرکز: مدیریت ریسک تمرکز در موسسههای اعتباری و به ویژه بانکها امری ضروری و غیر قابل اجتناب بوده و علاوه بر منطق علمی، مورد تاکید مراجع نظارتی و مشورتی بانکها و نهادهای مالی است. اگرچه ریسک تمرکز در تسهیلات بانکها به ذینفعان واحد در یک گروه کسبوکار امری حیاتی برای بهداشت اعتباری آنها محسوب میشود اما این موضوع خوب، سبب میشود بانکها بیشتر خطوط اعتباری خود را به سمت بانکداری خُرد و اصناف متمایل کنند تا بانکداری شرکتی و تجاری. این موضوع، یک عامل محدودکننده در حمایت از بخش تولید صنعتی به شمار میآید.

داراییهای سمی: در دهه اخیر ورود بانکها به بخش ساختوساز موجب انباشت داراییهای غیر مولد و یقیناً غیر مرتبط با موضوع فعالیت بانکی، موجب کاهش دسترسی تولیدکنندگان به منابع مالی بانکها شده و از آنجایی که ضریب نقدشوندگی این داراییها پایین است، به طور عام به عنوان ایجاد «داراییهای سمی منجمد» تلقی میشود.

سرمایه و ساختار مالی: متوسط نسبت کفایت سرمایه در سیستم بانکی ایران کمتر از چهار درصد است در حالی که حداقل باید هشت درصد باشد. در برخی بانکهای بزرگ کشور این نسبت حتی منفی است. این موضوع نیز میتواند به شدت محدودکننده باشد و توان تسهیلات دهی بانکها را کاهش دهد.

دکتر وحید شعبانی – کارشناس اقتصادی

{kind=link}