حمید آذرمند، رئیس هیئت مدیره شرکت گروه مشاوران کیش؛ گیتا یوسفی، کارشناس شرکت گروه مشاوران کیش

- مقدمه

در برنامه هفتم توسعه، در حالی رشد اقتصادی به طور متوسط 8 درصد هدفگذاری شده است که عملکرد رشد اقتصادی در سالهای قبل و تحلیل وضعیت عوامل تعیینکننده رشد اقتصادی (سرمایه ثابت، نیروی کار و بهرهوری)، حاکی از محدودیتهای شدید و دشواری دستیابی به این هدف است.

از سوی دیگر، بررسیها نشان میدهد اقتصاد ایران در برخی حوزههای پیشران، از ظرفیتهای بیبدیل برخوردار است که در صورت فعال شدن این ظرفیتها، امکان ایجاد تحرک در سرمایهگذاری و رشد اقتصادی وجود دارد. یکی از پیشرانهای اصلی رشد اقتصادی در ایران، بخش معادن و فلزات است و در بین اجزای آن، زنجیره مس از اهمیت ویژهای برخوردار است.

در برنامه هفتم، جهش قابل ملاحظهای در توسعه زنجیره مس پیشبینی شده است که با توجه به محدودیتهای موجود در زیرساختهای برق و آب، ضعف اکتشافات معدنی، محدودیتهای تامین مالی، محیط کسب و کار نامناسب و انحصار در زنجیره و نظایر آن، تحققپذیری این اهداف با ابهامات متعدد مواجه است.

در این یادداشت، ضرورت توسعه زنجیره مس و چالشهای آن بررسی شده است. - اهمیت زنجیره مس

زندگی بشر از دیر باز به مس متکی بوده است. چکشخواری، رسانایی و مقاومت در برابر خوردگی آن را به یک ماده ضروری در صنایع مختلف تبدیل کرده است. مس به عنوان رسانای الکتریسیته و گرما برای سیمکشی برق، الکترونیک و فناوریهای انرژی تجدیدپذیر ضروری است و آن را به یک جز حیاتی از اقتصاد مدرن تبدیل کرده است. مس در طیف گستردهای از محصولات کاربرد دارد و به دلیل استفاده از آن در بسیاری از بخشها، مس به عنوان یک شاخص پیشرو برای سلامت اقتصادی در نظر گرفته میشود. شاید بتوان بیان کرد زمانی که تقاضا برای مس افزایش مییابد، معمولاً نشاندهنده اقتصاد رو به رشد است و کاهش تقاضای مس میتواند نشاندهنده رکود اقتصادی آتی باشد.

- تصویری از تقاضای مس در جهان

کل تقاضای مس در جهان از ترکیبی از تقاضای مس تصفیه شده (شامل تولید اولیه و ثانویه، 26 میلیون تن در سال 2023) به اضافه استفاده مستقیم از قراضه (بیش از 6 میلیون تن) تشکیل شده است.

- ساخت و ساز و شبکههای برق

ساخت و ساز و شبکه برق، بخش قابل توجهی از تقاضای جهانی مس را تشکیل میدهند. در صنعت ساخت و ساز از مس در سیمکشی، لوله کشی و زیرساخت استفاده میشود. شبکههای برق برای انتقال و توزیع برق به مس متکی هستند. این بخش درسال 2023 مجموع 30 درصد از کل تقاضا را تشکیل میدهد. - ماشینآلات و تجهیزات صنعتی

صنایع کارخانهای در اجزای مختلف خود به مس نیاز دارد. ماشینآلات، موتورها و وسایل الکترونیکی به طور گسترده از مس استفاده میکنند. این بخش 12 درصد از تقاضای سال 2023 را تشکیل میدهد. - بخش حملونقل

مس نقش تعیینکنندهای در سیستمهای حملونقل ایفا میکند. وسایل نقلیه (خودروها، قطارها، کشتیها و هواپیماها) از سیمکشی مسی، اتصالدهندهها و موتورها استفاده میکنند. بخش حملونقل 15 درصد از تقاضای سال 2023 را تشکیل میدهد. - انرژیهای تجدیدپذیر

فنآوریهای انرژی پاک باعث رشد قابلتوجهی در تقاضای مس شده است. میتوان بیان کرد مس تقریباً در تمام فناوریهای پاک مورد استفاده قرار میگیرد. پس از رشد 75 درصدی در استقرار منابع تجدیدپذیر در سال 2023، فتوولتائیک خورشیدی (PV) و انرژی باد بیشترین افزایش ظرفیت را در همه مناطق به خود اختصاص دادند. این گسترش با افزایش قابل توجه شبکههای برق همراه است که منجر به تقاضا برای مس و آلومینیوم میشود. فروش خودروهای برقی در سال 2023 به 14 میلیون رسید که نسبت به سال قبل 35 درصد افزایش داشت. با پیشرفت بازارهای اصلی و افزایش پذیرش در اقتصادهای نوظهور، رشد مستمری نیز برای آن پیشبینی میشود. سهم فناوریهای انرژی پاک در تقاضای مس تصفیهشده در سالهای اخیر از 22 درصد در سال 2015 به یکچهارم در سال 2023 افزایش یافته است. فنآوریهای انرژی پاک باعث رشد قابلتوجهی در تقاضای مس شده است. میتوان بیان کرد مس تقریباً در تمام فناوریهای پاک مورد استفاده قرار میگیرد.

بر اساس دادههای زمینشناسی ایالاتمتحده، بزرگترین کشورهای تولیدکننده مس در جهان، در آمریکای شمالی، جنوبی و مرکزی هستند. این مناطق در مجموع میزبان 15 معدن از 20 معدن بزرگ مس هستند. شیلی و پرو یکسوم تولید مس جهان را به خود اختصاص دادهاند.

چین علاوه بر تولیدکننده برتر، 54 درصد از مس تصفیهشده جهان را نیز مصرف میکند. بخشی از رشد معدن مس در آفریقا به سرمایهگذاری بالای چین نسبت داده میشود. شرکتهای معدنی چینی 8 درصد از کل تولید آفریقا را در بخش معدن به خود اختصاص دادهاند.

شیلی دارای دو معدن بزرگ اسکوندیدا و کولاواسی در جهان است. معدن اسکوندیدا در شیلی با ظرفیت 1.4 میلیون تنی تاکنون بزرگترین معدن مس جهان است. معدن گراسبرگ اندونزی نیز در رتبه نهمین معدن بزرگ جهان قرار دارد. این کشور هم طلا و هم مس را در مقیاس عظیم تولید میکند و دارای بزرگترین ذخیره طلای شناختهشده جهان و دومین ذخیره بزرگ مس است

- نقش استراتژیک مس در جهان

با توجه به کاربرد وسیع مس و بخصوص نقش آن در انرژیهای پاک، میتوان بیان کرد مس نقشی استراتژیک و حیاتی در اقتصادها ایفا میکند. بررسیهای بازار و روند جهانی حاکی از اهمیت این ماده معدنی و جایگاه خاص آن برای کشورها است. هرچند این صنعت با چالشهایی نیز مواجه بوده است. طبق گزارش آژانس بینالمللی انرژی، میانگین عیار سنگ مس در شیلی در 15 سال گذشته 30 درصد کاهش یافته است. ازآنجاییکه معادن شیلی بیش از یکچهارم مس جهان را تولید میکنند، این کاهش عیار سنگ معدن میتواند دلیلی برای نگرانی عرضه باشد. هنگامیکه عیار سنگ معدن کاهش مییابد، به این معنی است که مس کمتری در هر تن سنگ معدن وجود دارد. درنتیجه، برای استخراج همان مقدار مس باید سنگ معدن بیشتری فرآوری شود که هزینه تولید را افزایش میدهد. بنابراین با توجه این موضوع، پروژههای جدید استخراج مس باارزشتر میشوند. عیار سنگ معدن کمتر به انرژی بیشتری برای استخراج و فرآوری همان مقدار مس نیاز دارند که منجر به انتشار بیشتر CO2 نیز میگردد. کاهش عیار سنگ معدن میتواند شدت CO2 را افزایش دهد. مس برای فناوریهای انرژی تجدیدپذیر مانند توربینهای بادی، پنلهای خورشیدی و وسایل نقلیه الکتریکی ضروری است. بااینحال، اگر کاهش عیار سنگ معدن ادامه یابد، افزایش هزینهها و انتشار CO2 میتواند چالشهای مهمی را برای تولید پایدار مس ایجاد کند. - استراتژی مبهم مس در ایران

با توجه به جایگاه استراتژیک این ماده معدنی، این ابهام و سوال مطرح است که صنعت مس ایران چه استراتژی برای ورود به بازارهای جهانی و ایفای نقش معنادار در زنجیره تأمین جهانی برعهده خواهد داشت.

ذخایر و معادن مس ایران بر اساس حجم و مقدار ذخیره به دو گروه معادن بزرگ و کوچک برحسب ذخیره و عیار تقسیم میگردند.

در سال ١٤٠٠ استانهای کرمان، یزد و خراسان رضوی به ترتیب بیشترین ارزشافزوده را در بخش معدن داشتهاند. در بین فعالیتهای مختلف معدن سنگآهن بالاترین ارزشافزوده را داشته است. - جمعبندی

زنجیره مس نقش استراتژیک در جهان دارد و زنجیرههای مهمی مانند صنعت ساخت، شبکههای برق، ماشینآلات و تجهیزات صنعتی، حملونقل و انرژیهای تجدیدپذیر به زنجیره مس وابسته هستند.

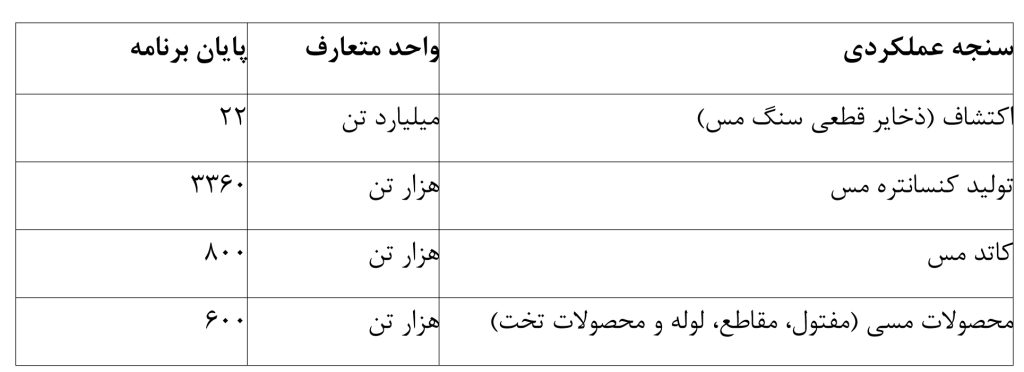

در برنامه هفتم، جهش قابل ملاحظهای در توسعه زنجیره مس پیشبینی شده است که با توجه به محدودیتهای موجود در زیرساختهای برق و آب، ضعف اکتشافات معدنی، محدودیتهای تامین مالی، محیط کسب و کار نامناسب و انحصار در زنجیره و نظایر آن، تحققپذیری این اهداف با ابهامات متعدد مواجه است. از طرف دیگر هم با توسعه زنجیره ارزش مس و استفاده از پتانسیل این بخش، میتوان جایگاه ایران را در زنجیره ارزش جهانی را ارتقا بخشید؛ اما این امر مستلزم رفع چالشهای زنجیره مس است. مهمترین چالشهای زنجیره مس عبارت است از چالش نظام قیمتگذاری در زنجیره مس، پایین بودن ضریب عملیاتی، مقیاس کوچک و متوسط معادن مس، ضعف در تأمین ماشینآلات و تجهیزات، عدم تأمین پایدار انرژی و کمبود نقدینگی ناشی از مشکلات تأمین مالی داخلی و خارجی.

با توجه به موانع و چالشهای فوق به رغم دارا بودن ذخایر عمده مس در ایران با عیار بالا، ایران در زمره کشورهای بزرگ تولیدکننده مس قرار ندارد. با توجه به نقش استراتژیک فلز مس و جایگاه ایران، تاکنون بهرهبرداری مناسبی از ظرفیت کشور در این زمینه صورت نگرفته است و باتوجه به رتبه 15 در ذخایر جهانی مس، ایران سهمی کمتر از 1درصد از تولید جهانی را به خود اختصاص داده است.

توسعه زنجیره مس مستلزم رفع چالشهای کلان این بخش و توسعه معدنکاری (شامل باطله برداری و استخراج)، توسعه بخش فراوری و توسعه ظرفیت فرآیند ذوب است. در بخش زیرساختها نیز حداقل 12 میلیارد دلار سرمایهگذاری در حوزه انرژی و تجهیزات مورد نیاز معادن در صنعت مس مورد نیاز است. برای رسیدن به 1 میلیون تن کاتد باید نزدیک به 4 میلیون تن کنسانتره تولید شود و نیاز است سالانه حدود 200 میلیون تن استخراج معدنی اتفاق بیفتد که نزدیک به 16 میلیارد دلار سرمایهگذاری موردنیاز است که از آن مقدار، 6 میلیارد دلار برای توسعه زیرساخت و 10 میلیارد دلار برای توسعه زنجیره صنعت مورد نیاز است.