دستاورد صنعت / یازدهم تیر ماه سال 1358 فهرستی پنجاه و یک نفره از سوی شورای انقلاب منتشر میشود که نام پنج نفر از اعضای خانواده لاجوردی در آن بود؛ سید محمود لاجوردی به همراه فرزندانش قاسم، احمد و حبیب و برادرش اکبر لاجوردیان. مصادره اموال نقطه پایانی است بر زندگی خانوادهای که بیشتر از یکصد سال در تجارت و تولید فعال بودند و بزرگترین مجموعه صنعتی ایران را راهاندازی کردند.

سیدمحمود لاجوردی عضو ارشد خانواده در 86 سالگی با وجود مصادره اموال و ترور فرزندش احمد تا هفدهم بهمن 1360 همچنان در دفتر کارش در صنایع بهشهر حاضر میشد اما به دستور غلامرضا شافعی قائم مقام سازمان صنایع ملی ورود وی به دفترش ممنوع شد.

سید محمود به عنوان پدر معنوی خاندان لاجوردی و مهمترین عامل پیشرفت گروه صنعتی بهشهر در سال 1274 خورشیدی چند ماهی بعد از ترور ناصرالدین شاه در محله گلچغانه در خانوادهای تاجرپیشه در کاشان به دنیا آمد. در شش سالگی به مکتب رفت ولی چیزی یاد نگرفت و به گفته خود الف را از ب تشخیص نمیداد اما پس از انقلاب مشروطه به مدارس جدید رفت که تازه در کاشان تاسیس شده بود. او در مغازه پدرش سید محمد نیل فروش (لاجوردیان) کار میکرد که در تهران دفتر داشت. او با جمع کردن حقوق شاگردی، از خرازیهای کاشان سفارش میگرفت و آن را به حجره پدرش در تهران میفرستاد و اجناس مورد نیاز خرازیها را تامین میکرد و در مقابل تومانی سیشاهی به عنوان کارمزد میگرفت. شانزده ساله بود که به بهانه تحصیل به تهران آمد و در خانه ابوالقاسم، نماینده پدرش در حجره تهران ماند و کار تجارت را در تهران شروع کرد. در 18 سالگی به دستور پدر و با توجه به علایق قلبی خود وارد حزب دموکرات شد و افراد را نیز تشویق میکرد که عضو این حزب شوند. تا جنگ جهانی اول عضو این حزب بود که ملک الشعرای بهار در تاریخ مختصر سیاسی ایران مرام این حزب را این گونه توصیف میکند: «انفکاک کامل قوه سیاسی و قوه روحانی، ایجاد نظام اجباری، تقسیم املاک بین رعایا، تعلیم اجباری، بانک فلاحتی، ترجیح مالیات غیرمستقیم بر مستقیم، مخالفت با مجلس اعیان و قانون منع احتکار. حزب اعتدالیون آنها را انقلابی تندرو میخواندند و حتی از تکفیر آنها ابایی نداشتند.»

با مرگ نماینده پدرش در تهران، او با هزار تومان سرمایه، شریک پدرش در حجره تهران شد. سید محمود کالاها را از عرضهکنندههای دست اول میخرید و به مغازهداران میفروخت.

در سال 1298 با طاهره دختر سید عبدالرحیم کاشانی تمبرفروش از آزادیخواهان سرشناس بازار و رئیس انجمن کاشانیهای مقیم تهران ازدواج کرد. در همین سال کارش را به خارج گسترش داد و از آلمان کالا وارد کرد. اولین سفرش را در سال 1301 به خارج انجام داد و دو ماه در شوروی و آلمان بود. به خاطر انقلاب روسیه و شکست آلمان در جنگ، ارزش پول ملی این دو کشور کم شده بود و این کاهش ارزش پول، سود فراوانی برای سید محمود داشت.«مسئله جنگ که پیش آمد، جنسها بالا رفت؛ هر کس وارد بود بهره برد؛ من هم چون وارد بودم، مخصوصا با روسها ارتباط داشتم، در آن زمان قند و شکر رسیده بود به یک من یا کیلویی 14 تومان؛ با روسها معامله میکردم، دیدم مازوج احتیاج دارند، اما در بغداد مازوج ارزان بود؛ آن را خریده و در خرمشهر به روسها میدادم.»

در دوره پهلوی اول به شوروی گاو، گوسفند، پشم و پوست صادر میکرد و در عوض کالاهایی چون آهن، کاغذ و کبریت میخرید. از هند چای و از عراق قند و شکر وارد میکرد.

پس از شهریور 1320 سید محمود که نگران اوضاع سیاسی کشور بود تصمیم به مهاجرت گرفت. خودش میگوید:«من از توده بازی ناراحت بودم و در سفری که در سال 1929 به آمریکا کردم، قصد داشتم که انتقال پیدا کنم به آمریکا. اول یک خانه خریدم. پس از قرارداد علاء در بغداد (فروردین سال 1334) و حمایت آمریکا و انگلیس، من ترسم ریخت و فکرم عوض شد که اوضاع ایران این طور نمیماند.»

پس از بازگشت فعالیت تجاریاش را از سر گرفت و اولین شرکت تجاری خانوادگی را در سال 1323 به نام آرین تاسیس کرد. سه سال بعد برادرش احمد لاجوردیان که فرزند همسر دوم پدرش و 28 سال کوچکتر از سید محمود بود، به تهران آمد. سید محمود 25 درصد از سهام شرکت آرین را با اضافه کردن سرمایه به برادرش واگذار کرد.

پسرش احمد نیز که تحصیل زبان خارجی در دانشسرای عالی را نیمه کاره رها کرده بود، با پدر در تجارتخانه کار میکرد و پس از تشکیل اولین شرکت خانوادگی که در آن 15 درصد سهم داشت، مدیر عامل آنجا شد او تمایلی به حضور در سیاست نداشت و جز در مراسم رسمی اتاق بازرگانی فعالیتی نداشت. با این حال بعد از مصادره اموال خانواده لاجوردی، توسط گروه فرقان ترور شد و خودش و رانندهاش زخمی شدند. این حادثه تاثیر زیادی در تصمیم دیگر صنعتگران گذاشت و آنها را که پس از مصادره اموالشان به هر دری میزدند تا اموالشان را پس بگیرند، نگران شدند و به سرعت کشور را ترک کردند.

سرمایهداری خانوادگی

چهار عضو خانواده لاجوردی یعنی سید محمود و برادرش اکبر لاجوردیان، و پسرانش احمد و قاسم لاجوردی تا سال 1342 شرکت آرین را اداره میکردند و پس از بازگشت حبیب لاجوردی از امریکا، تعداد مدیران به غیر از دامادها و نوههای سید محمود به پنج نفر رسید.

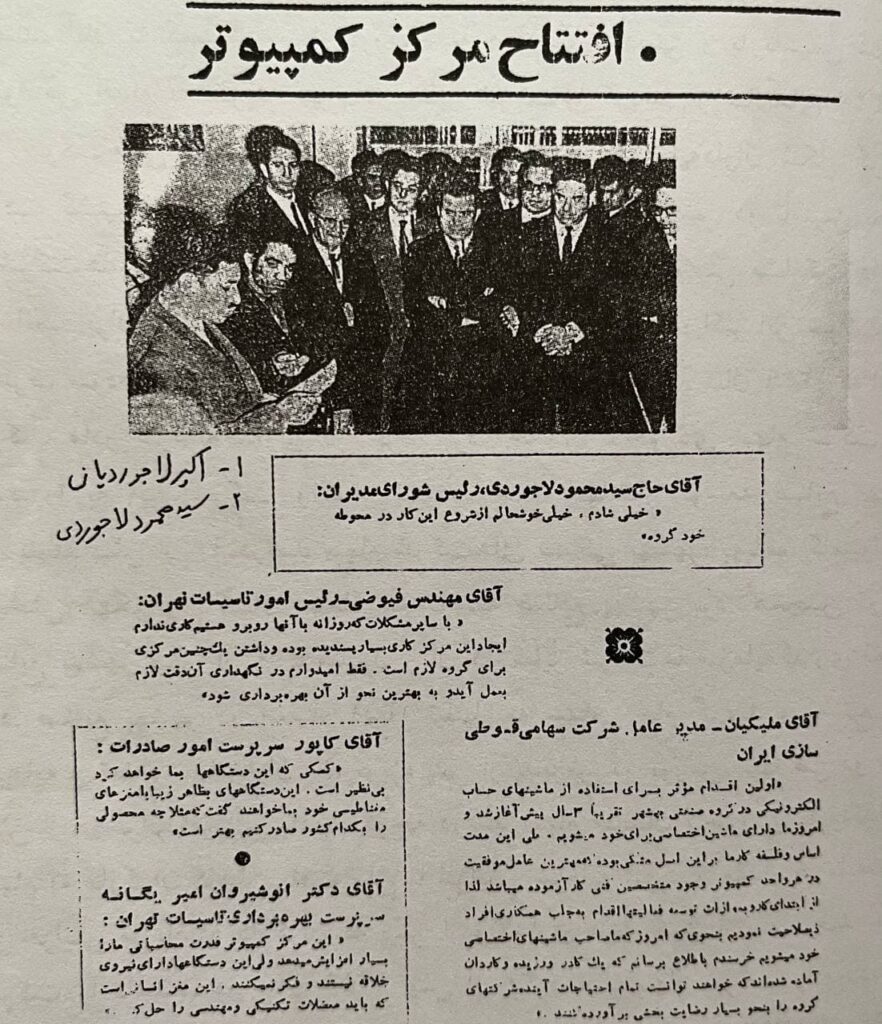

از سال 1330 لاجوردیها وارد صنعت شدند و پنبه پاککنی اولین صنعتی بود که وارد آن شدند. بعدها به تولید روغن نباتی، نخ، پارچه و قالی پرداختند و فعالیتشان را در کشتیرانی، تاسیس بانک و خدمات کامپیوتری توسعه دادند.

با حضور اکبر لاجوردیان در تهران، کسب و کار خانواده توسعه پیدا کرد. او در ابتدا برای حمایت برادر بزرگترش محمود در فعالیتهای صنفی اتاق بازرگانی شرکت میکرد اما بعد از خروج برادرش از فعالیتهای صنفی در آنجا فعالتر شد و عضو موثر اتاق بازرگانی تهران از سال 1344 تا 1357 و رئیس سندیکای نساجی بود.

«یکی از دغدغههای اکبر لاجوردیان در زندگی این بود که چرا تنها یک دانشگاه برای آموزش رشته نساجی باید وجود داشته باشد (تا سال 1349) با این که بیشترین نیروی کار در این صنعت مشغول به کار بودند اما ایران سالی 100 هزار تن پنبه صادر میکرد ولی آن را تبدیل به پارچه نمیکرد تا ارزش افزوده آن سه تا چهار برابر بیشتر شود.»

او در تاسیس کارخانههای نساجی گروه خانوادگی لاجوردی حضوری فعال داشت و از سال 1350 مدیر عامل کارخانههای مخمل کاشان، راوند کاشان و پلی اکریل بود.

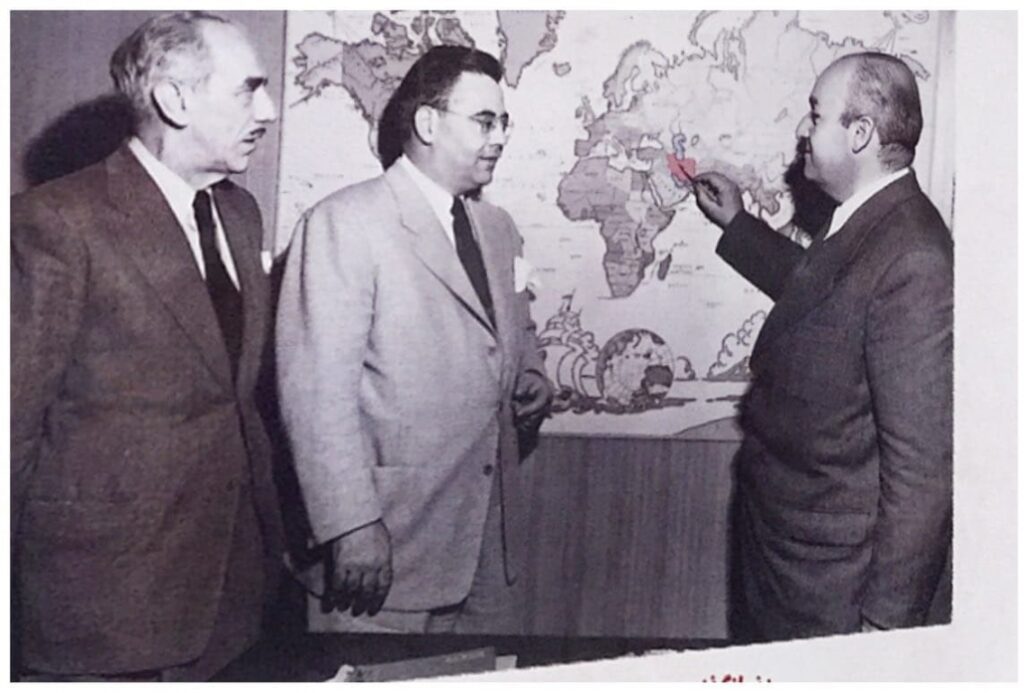

در میان فرزندان محمود لاجوردی، قاسم از مدرسه تجارت دیپلم بازرگانی داشت و در رشته زبان و ادبیات خارجی خواند و در سال 1321 از دانشسرای عالی فارغ التحصیل شد. او در حین تحصیل همراه برادرش احمد در کارهای تجاری مشارکت داشت. قاسم در سال 1324 برای ادامه تحصیل و تجارت به آمریکا رفت و در آنجا با علی اصغر محلوجی شرکت سهام تجارتی ایران را تشکیل داد. در این دوره او سفارش پارچه از ایران میگرفت و به ایران میفرستاد. او بعدها در سال 1335 تا 1338 دفتر تجاری توکیو را اداره میکرد و زمینهساز مشارکت ژاپنیها در تاسیس بانک بینالمللی ایران و ژاپن شد.

«بانک بینالمللی ایران و ژاپن اولین بانکی بود که خاندان لاجوردی همراه با تعدادی دیگر از سرمایهداران داخلی و خارجی در سال 1338 تاسیس کردند. این بانک با مشارکت ژاپنیها به میزان 35 درصد سهام تاسیس شد. لاجوردیها نیز یک سوم سهام بانک را دراختیار داشتند.

قاسم تنها عضو خانواده بود که فعالیت سیاسی داشت و در سال 1339 در انتخابات مجلس با حمایت حزب ملیون به رهبری دکتر منوچهر اقبال از منطقه کاشان نامزد شد اما نتیجه این انتخابات باطل شد و در بهمن 1339 در انتخابات بعدی نامزد نشد. او عضو حزب ایران نوین بود و بعدها عضو حزب رستاخیز شد. در شهریور 1354 نیز قاسم لاجوردی همراه با چهار سرمایهدار دیگر یعنی جهانگیر نیکپور، علی رضایی، کاظم کورس و محمدعلی مهدوی به نمایندگی مردم تهران در مجلس سنا انتخاب شد.

سوای فعالیت سیاسی، او نقش پررنگی در فعالیتهای اقتصادی داشت، در چند دوره از انتخابات اتاق بازرگانی به عنوان نایب رئیس حضور داشت و همراه عمویش اکبر لاجوردیان و چند سرمایهدار دیگر اتحادیه صنایع ایران را تاسیس کرد که بعدها با اتاق بازرگانی یکی شد.

قاسم در اکثر شرکتهای خانوادگی لاجوردی حضور داشت و عضو هیات مدیره کشتیرانی ملی آریا، پلی اکریل، بانک ایران و ژاپن، سیمان غرب و بیمه حافظ بود.

قاسم در تحلیل وقایع نگاه دقیقی داشت به گونهای که حتی سخنان و نگاه وی به وضعیت قیمتگذاری برای وضعیت امروز ایران نیز صادق است.

در کتاب سرگذشت پنجاه کنشگر اقتصادی ایران به نقل از وی آمده: «روش تعیین قیمت برای کالاها سالم نیست و اعمال چنین نظارتی، فقط باید برای مدتی محدود باشد. کالاهای انحصاری و احتیاجات روزمره عامه مردم، که البته برای چنین کالاهایی نیز باید سود عادلانهای – که مشوق سرمایهگذار است- در نظر گرفته شود. هر جا رقابت نیست، کنترل قیمتها پابرجاست است؛ هر جا رقابت هست، افزایش تولید را حمایت کنید. رقابت کار خود را انجام خواهد داد.»

مدیریت مدرن

در میان فرزندان سید محمود، حبیب از همه کوچکتر بود او متولد 1317 بود و تا پایه ششم ابتدایی را در تهران خواند و در سال 1329 به آمریکا رفت. سیزده سال آنجا بود و بعد از گرفتن دیپلم، در سال 1340 از دانشگاه ییل لیسانس گرفت. دو سال بعد دوره فوق لیسانس مدیریت بازرگانی را در دانشگاه هاروارد گذراند. بعد از اتمام تحصیلات به ایران بازگشت و در قسمت کارگزینی شرکت صنعتی بهشهر مشغول به کار شد. در فاصله سالهای 1342 تا 1348 مدیر امور استخدامی و اداری چندین شرکت و مدیر بازاریابی صنایع بهشهر و مدیر عامل پاکسان بود.

حبیب عضو جوان گروه صنعتی بهشهر نگاه اصلاحی به مدیریت شرکت داشت و ضمن جذب فارع التحصیلان دانشکده نفت، دورههای آموزشی مدیریت برگزار میکرد و برای آموزش مدیران طرح اعزام کارکنان به مراکز آموزشی داخلی و خارجی را در برنامه گذاشت.

در اواخر بهار 1345 طرح ساعات کار دفتر مرکزی را از دو شیفت صبح و عصر به یک شیفت تبدیل کرد و کارکنان از ساعت هشت صبح تا پنج بعد از ظهر کار میکردند و پنج شنبه تعطیل بودند. با تهران کلینیک یکی از مجهزترین مراکز درمانی وقت، قراردادی بست تا کارکران گروه تحت بیمه درمانی این مرکز قرار بگیرند.

به پیشنهاد حبیب در سال 1347 برای ایجاد هماهنگی در گروه صنعتی بهشهر هر یک از اعضا مسئولیت یکی از شرکتهای وابسته به گروه را بر عهده گرفتند. به این معنی که امور صنعتی، بازرگانی، مالی و اداری هر شرکت تحت نظارت یک نفر درآمد.

حبیب مهر ماه 1348 از دانشگاه هاوارد دیدن کرد تا بتواند مرکز مطالعات مدیریت ایران را تاسیس کند. این موسسه با همکاری دانشگاه هاروارد، دولت و بخش خصوصی ایران تاسیس شد.

در این موسسه فارغ التحصیلان لیسانس پس از چند مرحله آزمون و مصاحبه به شرط آشنایی با زبان انگلیسی پذیرفته میشدند. بعضی از آنان برای گرفتن دکترا با دریافت بورس تحصیلی به دانشگاه هاروارد اعزام میشدند. این مرکز در اولین دوره 56 دانشجو پذیرفت و تا پیش از انقلاب بیشتر از 600 نفر از مدیران در این مرکز دوره آموزش مدیریت دیدند.

او تا سال 1355 به عنوان عضو هیات موسس، دبیر هیات امنا، و قائم مقام این مرکز بود. در سال 1354 به حبیب پیشنهاد وزارت شد اما او نپذیرفت و تا سال 1355 در مرکز مدیریت ایران فعالیت داشت و بعد از آن برای گذراندن دوره دکترا به دانشگاه آکسفورد انگلستان رفت. پایان نامه وی درباره اتحادیههای کارگری ایران در دهههای 1330 و 1320 بود. او در سال 1360 از دانشگاه اکسفورد فارغ التحصیل شد و حاصل تحقیقات وی کتابی بود به نام «اتحادیههای کارگری و خودکامگی در ایران» که ترجمه آن در سال 1369 در ایران منتشر شد.

بعد از انقلاب به مدت شش سال پروژه تاریخ شفاهی ایران را در دانشگاه هاروارد انجام داد و در این پروژه با 134 نفر صاحب منصبان و فعالان سیاسی دوره پهلوی مصاحبه کرد که حاصل آن حدود 800 ساعت نوار و 18 هزار صفحه متن است که در دانشگاه هاروارد و دانشگاه آکسفورد نگهداری میشود و بزرگترین مجموعه تاریخ شفاهی یکصدسال اخیر و یکی از منابع مهم شناخت این دوره است.

حبیب لاجوردی در سوم مرداد سال 1400 بعد از یک دوره بیماری در هشتاد وسه سالگی در آمریکا درگذشت.

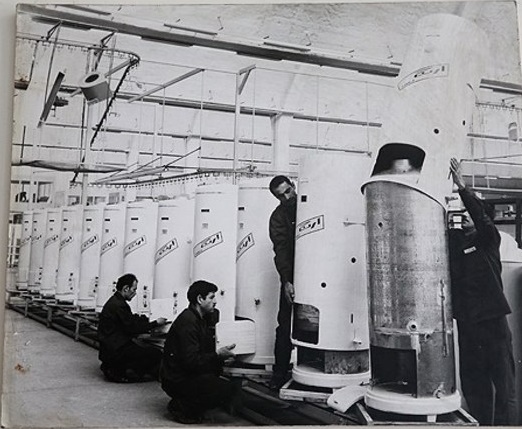

از روغن کرمانشاهی تا روغن نباتی

در شروع قرن گذشته، روغن مصرفی ایرانیان، روغن حیوانی معروف به روغن کرمانشاهی بود. این روغن از سویی کفاف جمعیت رو به افزایش را نمیداد و از سوی دیگر مردم به مصرف روغن حیوانی عادت داشتند و تغییر ذائقه آنها بسیار دشوار بود. گروه صنعتی بهشهر برای این که روغنی تولید کند که با مذاق ایرانیان سازگار باشد. «مقداری روغن حیوانی را به آزمایشگاهی در سوئیس فرستادند تا ترکیبات آن شناخته شود. پس از این که اسانس مورد نظر به دست آمد ترکیب شیمیایی آن ساخته شد و در روغن نباتی به کار رفت.»

پیش از این که لاجوردیها شرکت بهشهر را برای روغنکشی تاسیس کنند، افراد دیگری هم به این کار مشغول بودند اما طی 27 سال، لاجوردیها این صنعت را چنان گسترش دادند که ظرفیت تولید از بیست تن در روز به 250 تن در سال 1357 رسید.

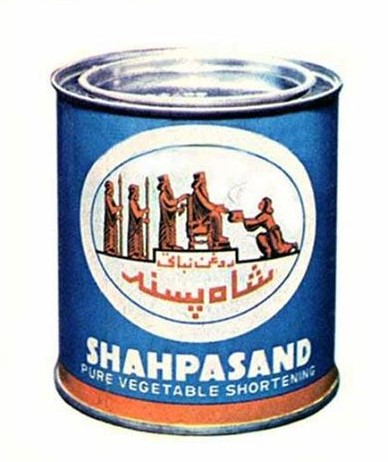

گروه صنعتی بهشهر بزرگترین کارخانه تولید روغن نباتی ایران را در اختیار داشت و روغن نباتی شاهپسند، بهار، نسترن، و روغن مایع لادن تولید میکرد.

لاجوردیها بعد از وارد شدن در صنعتی روغن، متوجه شدند که مواد اولیه کافی برای تولید روغن در کشور وجود ندارد برای همین با همکاری تعدادی از تولیدکنندگان روغن، شرکت کشت دانههای روغنی را درست کردند و با ترویج کشت انواع دانههای روغنی، سطح زیر کشت این دانههای روغنی به «دهها برابر» افزایش یافت.

«در سال 1343 روغن نباتی شاهپسند به کشورهای افغانستان، کویت، بحرین، قطر و دوبی صادر شد و سپس به تدریج سایر محصولات گروه صنعتی بهشهر مانند پودر برف، صابونهای حمام و رختشویی گلنار، روغن نباتی بهار، و پودرهای سردا و کیمیا به سایر کشورها به ویژه کشورهای همجوار» صادر میشد.

گزارشها نشان میدهد که پیش از انقلاب محصولات گروه صنعتی بهشهر علاوه بر کشورهای همسایه به کشورهایی نظیر ژاپن، عربستان سعودی، انگلستان، دانمارک، هلند، سوئد و اتحاد جماهیر شوروی» نیز صادر میشد.

صنایع بهشهر

شرکت بهشهر با دو شرکت تجاری مرتبط با خود یعنی شرکت بهپخش مسئول فروش داخل کشور و شرکت بهکو فروشنده کالاهای صادراتی در عرصه فروش کار میکردند.

شرکت بستهبندی هم از دل صنعتی بهشهر شکل گرفت و لاجوردیها در سال 1335 شرکت بستهبندی را در گروه صنعتی بهشهر راهاندازی کردند که هیچگونه سابقهای در صنایع سنتی ایران نداشت.

بعد از این که خانواده لاجوردی در سال 1342 تصمیم به تولید مواد شوینده گرفت، شرکت پاکسان را راهاندازی کرد که محصولاتی چون پودر لباسشویی، صابون گلنار و مایع ظرفشویی تولید میکرد. پودر برف اولین پودر لباسشویی ایرانی است که گروه صنعتی بهشهر تولید کرد که علاوه بر بازار داخلی به کشورهای همسایه نیز صادر میشد.

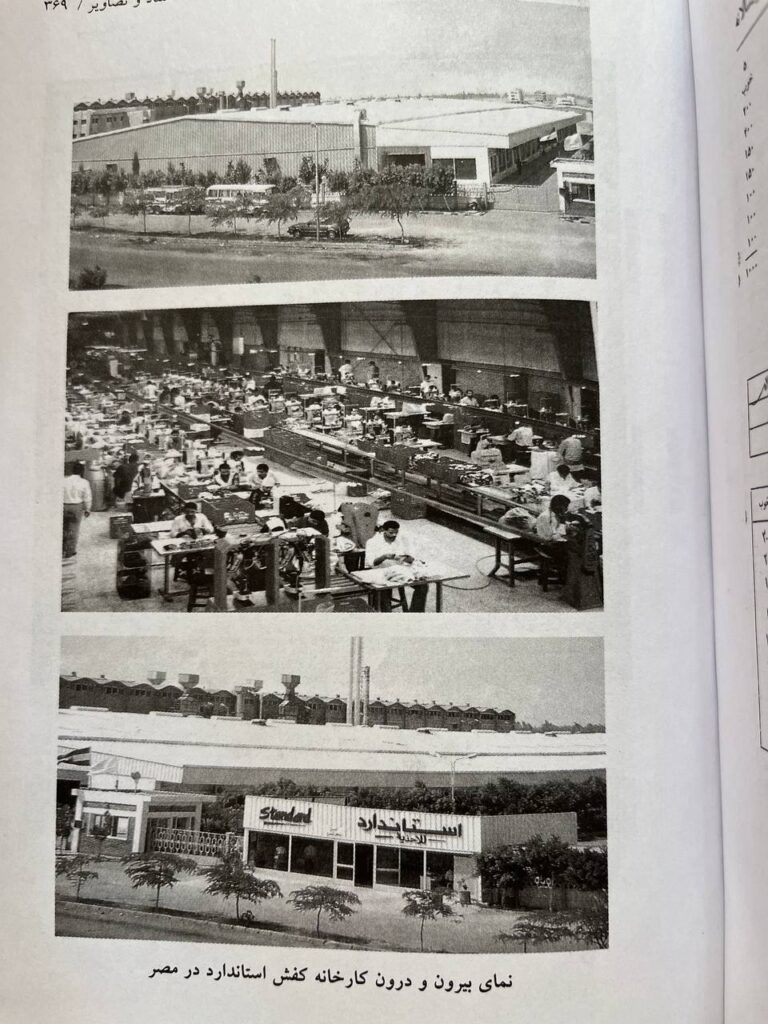

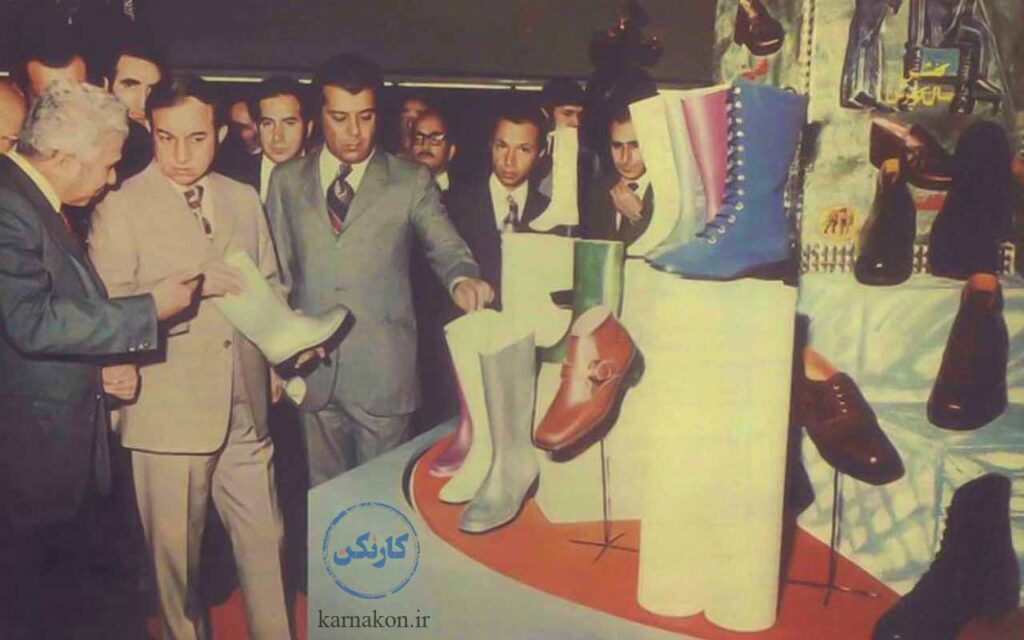

خانواده لاجوردی 80 شرکت و کارخانه در شهرهای تهران، کاشان، بهشهر، کرمانشاه، قزوین، مشهد، گنبدکاووس، گرگان، نکا، اراک، خرمشهر، نوشهر و محمود آباد تاسیس کردند که عمدتا در زیر مجموعه گروه صنعتی بهشهر فعال بودند. به غیر از این، 24 شرکت ساختمانی و چندین شرکت بزرگ در صنایع نساجی نظیر تولید پارچه، پتو، قالی، نخ و… داشتند. در زمان انقلاب بیش از 15 هزار نفر در مجموعه شرکتهای خانواده لاجوردی کار میکردند.

به نوشته کتاب پنجاه کنشگر اقتصادی ایران «خاندان لاجوردی یکی از تواناترین و بزرگترین خانوادههای ایران در حوزه نساجی، روغن نباتی، مواد شوینده، ساختمان و… در یک قرن اخیر در اقتصاد ایران میباشد.»

مدیریت علمیلاجوردیها

خانواده لاجوردی برای مدیریت شرکتهای خود ضمن استفاده از نیروهای آموزش دیده صنعت نفت، برنامهریزی گستردهای برای تربیت مدیران آینده داشت. آنها مدیران خود را برای آموزش به سازمان مدیریت صنعتی، مرکز مطالعات مدیریت ایران، سمپوزیومهای مدیریت اروپا و دورههای مدیریت دانشگاه هاروارد و انجمن تحقیقات استانفورد اعزام میکردند.

برای همین گفته میشود که لاجوردیها بخش مهمی از موفقیت خود را مدیون استفاده از مدیرانی هستند که شرکتهای آنها را گسترش دادند. با متنوع کردن سهامداران و سپردن کارها به مدیران، ماهیت سرمایهداری خانوادگی آنها کمکم تغییر کرد.

به غیر از مدیریت، آنها در زمینه تبلیغات نیز برنامه متفاوتی داشتند. در دوره حبیب لاجوردی واحد تبلیغات در شرکت بهشهر ایجاد شد و برای توسعه کارها از تجربه خارجیها استفاده میکردند.

در کتاب سرمایهداری خانوادگی لاجوردی آمده «در بخش گرافیک تحت نظارت صادق بریرانی که کار طراحی در بستهبندی، پوستر و چاپ آگهی را انجام میداد، رئیس بازنشسته طراحی شرکت رولان (Revlon) آمریکا به ایران دعوت شد و در مدت سه ماه اقامتش، به طراحان شرکت که با همکاری او انتخاب شده بودند آموزشهای لازم را ارائه داد. برای واحد فیلمسازی نیز از افرادی چون جعفر والی کارگردان تئاتر، احمد رضا احمدی شاعر و نویسنده و سیاوش کسرایی شاعر برای تهیه فیلمهای تبلیغاتی دعوت میکرد.»

گروه خانوادگی لاجوردی برای تولید محصول تحقیقات میدانی انجام میداد و به عنوان نمونه «بازاریابهای مخمل کاشان تمام نواحی ایران را میگشتند تا بفهمند در هر منطقه ایران، چه نوع پارچههایی با چه طراحی و رنگی جاذبه دارد تا به تولید آن بپردازند.»

بنیاد خیریه لاجوردی

محمود لاجوردی در سال 1341 بنیاد خیریه لاجوردی را پایهگذاری کرد. او در ایام عید، خیاطی را به کاشان میفرستاد تا برای بچههای فقیر لباس بدوزد. ابتدا 700 نفر تحت پوشش بنیاد بودند که در سال 1352 به 1200 نفر رسید. او همچنین عضو چندین موسسه خیریه وابسته به حکومت بود

او در برخی موسسات مشابه نیز فعال بود مثلا رئیس شورای مدیران شیر و خورشید، عضو هیات امنای صندوق عمران موقوفات کشور و رئیس حفاظت از آثار باستانی کاشان بود.

به نوشته کتاب سرمایهداری خانوادگی لاجوردی«سید محمود همه مناسبتهای مربوط به افراد خانواده و دوستان را به یاد داشت و ارسال کارت تبریک عید نوروز، روز تولد، عروسی یا پیام تسلیت برای فرزندان و نوادگان و دوستان یکی از خصوصیات فردی او بود. سید محمود، … علایق مذهبی داشت و این نگرش او با انجام تکالیف روزانه دینی، رفتن به حج، سفرهای زیارتی به عراق، کمک به موسسات مذهبی قابل مشاهده بود. وی حتی شبهای جمعه در خانهاش روضه خوانی برقرار میکرد و آخوند محله را به خانهاش میآورد.»

احمد لاجوردی میگوید: بین خانواده موافقت شده بود که مبلغ پانزده درصد از سود سهام خانواده لاجوردی و لاجوردیان به بنیاد لاجوردی انتقال داده شود تا امکان اجرای برنامههای خیریه را داشته باشد.

فعالیتهای خیریه لاجوردی متنوع بود و گرچه مدرسه سازی در مرکز فعالیتهایش قرار داشت اما بورس تحصیلی به دانشجویان، ساخت خوابگاه دانشجویی و کمک به باشگاههای ورزشی جزو فعالیتهایش بود. به غیر از این، فعالیت بنیاد لاجوردی «حتی بخشهای مذهبی جامعه مثل دادن ارز مورد نیاز برای خرید تشکیلات اتاق قلب بیمارستان آیت الله گلپایگانی قم (در حدود 94 هزار فرانک سوئیس) کمک به مجله الفکر الاسلامیو ساخت مسجد را شامل میشد.»

از سوی این بنیاد خیریه، در یک مورد 22 میلیون ریال به کتابخانه موسسه مطالعات مدیریت ایران و 11 میلیون ریال برای احداث میدان آزادی (شهیاد سابق) اهدا شد.

انقلاب و پایان کار لاجوردیها در ایران

در نیمه تیرماه 1358 قانون حفاظت و توسعه صنایع از تصویب شورای انقلاب گذشت و طی آن اموال و داراییهای 51 سرمایهدار به اتهام داشتن روابط غیرقانونی با رژیم و انباشت سرمایه و ثروت از راههای نامشروع در حالی مصادره شد که هیچ دادگاهی برای شنیدن حرفهای آنها تشکیل نشد. منازل مسکونی و مستغلات افراد خانواده نیز به تدریج اشغال و مصادره شد.

بعد از اعلام مصادره سهام و داراییهای صاحبان صنایع، خانواده لاجوردی تلاش میکردند تا انقلابیون را قانع کنند که اموال آنها نباید مصادره شود.

اکبر لاجوردیان با همراه گروهی از جمله حاج محمدتقی برخوردار، مهندس رستگار، بنکدارپور و دکتر موتمنی با مهندس مهدی بازرگان نخست وزیر دولت موقت و دکتر یدالله سحابی مشاور نخست وزیر ملاقات کردند. به گفته اکبر لاجوردیان، پاسخ دکتر سحابی این بود «حق با شماست. در انقلاب چوب تر و خشک با هم میسوزند.»

در همین زمان اکبر لاجوردیان و سید محمود لاجوردی پیشنهادی به رضا صدر وزیر وقت بازرگانی دادند«چون برای تاسیس و رشد صنایع مربوط به لاجوردیها، زحمات زیادی کشیده شده است 90درصد از سهام به بنیاد لاجوردی منتقل شود و هر گونه که دولت صلاح بداند، هزینه شود و تنها ده درصد در اختیار مدیران و کارمندان گذارده شود. این پیشنهاد مورد تصویب شورای انقلاب قرار نگرفت.»

تلاش برای قانع کردن مقامات دولت انقلابی ادامه داشت. دیدار با ابوالحسن بنیصدر بی نتیجه بود چون او صنایع ایران را مونتاژ میدانست برای همین گروهی از صاحبان صنایع، محمد بهشتی را به اتاق بازرگانی دعوت کردند با این امید که بتوانند نظر او را جلب کنند اما او در سخنرانیاش آب پاکی را رو دست صنعتگران ریخت. به گفته اکبر لاجوردیان در کتاب 110 سال پیدایش و گسترش گروه صنعتی بهشهر، بهشتی در آن جلسه «مثال ماهیگیر را زدند، که اگر شما شخصاً میروید ماهی میگیرید و میفروشید و آن را مال خودتان میدانید، درست است، ولی اگر شما کارتان توسعه پیدا کرد و کشتی بزرگی گرفتید و افراد بیشتری استخدام کردید، دیگر منفعتی که از زحمت دیگران حاصل میشود، مال خودتان نیست بلکه مال بیتالمال است و همه باید از آن استفاده کنند. در واقع ایشان با این سخنان خطمشی و هدف انقلاب را در زمینه تجارت و صنعت کشور بیان کردند.»

بعد از تمام تلاشهای بینتیجه، اکبر لاجوردیان و چند تن دیگر به دیدار آیت الله خمینی رهبر ایران رفتند اما به گفته لاجوردیان آقای خمینی به آنها گفت:«ما شما را گناهکار نمیدانیم. شما نگران نباشید. سر کارتان بروید و به کار خودتان ادامه بدهید. مطمئن باشید با شما کاری نداریم.»

اما انگار این حرفها ثمری نداشت و کسی نمیتوانست مانع از سیلی شود که با انقلاب شروع شده بود. بعد از مصادره شرکتهای خانوادگی لاجوری، اتهامات دادگاه انقلاب برای اعضای خاندان لاجوردی در تیر ماه 1363 و آبان 1369 از این قرار بود:«سرمایهدار وابسته به رژیم پهلوی، بهرهگیری از قدرت ساواک و اعتبارات بانکی، تلاش جهت تحکیم رژیم پهلوی، ارتباط با عبدالرضا پهلوی و هویدا و…»

در حکم دادگاه آمده که«از نظر دادگاه بر اساس محتویات پرونده سوء استفاده شخصی آنان محرز نگردید.» اما شرکتهای خانواده لاجوردی به خاطر «عدم پرداخت وجوه شرعیه مشمول حکم حکومتی امام شدند و در نتیجه دو پنجم اموال لاجوردیان و اقاربش به عنوان خمس و بقیه به عنوان اموال غائب در اختیار ولی فقیه قرار گرفت تا به مصارف شرعیه برسد.»

موضوع مصوبه شورای انقلاب، مصادره کارخانجات خاندان لاجوردی بود اما نهادهای انقلابی همه اموال آنان از زمین و مسکن و اموال شخصی و حتی نامههای خصوصی و عکسها را جمعآوری و مصادره کردند.

در حالی که یکی از اتهامات آنها وابستگی به خانواده پهلوی بود اما احمد لاجوردیان هر گونه ارتباط با خانواده پهلوی در صنایع بهشهر و شرکتهای خانوادگی لاجوردیها را رد میکند. او در گفتگو با تاریخ شفاهی دانشگاه هاروارد در پاسخ به این سئوال که آیا این درست است که خانوادهی پهلوی در تمام کارخانهها شریک بوده؟ پاسخ میدهد که«نه. نه تنها صحیح نیست و حتی مثلا در تمام شرکتهایی که من مسئولیت آنها را به عهده داشتم و وابسته بودند به گروه صنعتی بهشهر حتی یک دانه سهم هیچ کدام از افراد خانوادهی پهلوی نداشتند و هیچ وزیری و هیچ کدام از افراد دولتی در این گروه، مگر اینکه سهامشان را در بورس خریده باشند.»

محمود لاجوردی عضو ارشد گروه بهشهر تا سال 1362 در ایران ماند و بر اثر بیماری به خارج از کشور رفت و دو سال بعد در آمریکا درگذشت.

اکبر لاجوردی پس از انقلاب در ایران ماند و برای بازگرداندن امول و داراییها تلاش بسیاری کرد. اکبر بعد از ترور برادرزادهاش احمد لاجوردی، و ممنوعالخروج شدن، تابستان 1359 از طریق یک قاچاقچی به همراه داریوش همایون که یک سال و نیم در تهران مخفیانه زندگی میکرد، از طریق کردستان به ترکیه رفت.

او در کتاب 110 سال پیدایش و گسترش گروه صنعتی بهشهر درباره لحظه خروج از خاک ایران مینویسد:«به نظرم آمد حالا در این نقطه یک قدم من روی خاک ایران قرار دارد و یک قدم دیگرم بر روی خاک ترکیه تکیه کرده است. دلم گرفت. چشمانم در آن سیاهی شب جایی را نمیدید. اما نگاه حسرتی به همان افقهای تاریک ایران، وجودم را دچار آشوب کرد. من حالا سرزمینی را پشت سر میگذاشتم که ذرات وجودم با آب و گل آن سرشته و پرورش پیدا کرده بود. پیکرهای درگذشتگانم، که پدرانم، مادرانم در زنجیره نسلهای طولانی، همه در خاک این سرزمین خفتهاند. دل کندن از آن همه خاطره و از تاریخ و یادگارهای خانوادهام بسیار دشوار بود. به این علت با حسرت به افقهای دور و تاریک ایران نگاه میکردم.»

منابع:

- موقعیت تجار و صاحبان صنایع ایران در عصر پهلوی/ سرمایهداری خانوادگی /خاندان لاجوردی و لاجوردیان/ علی اصغر سعیدی / فریدون شیرین کام/ گام نو/ 1398

- سرگذشت پنجاه کنشگر اقتصادی ایران/ فریدون شیرین کام، ایمان فرجام نیا/ فرهنگ صبا/ 1393

-110 سال پیدایش وگسترش گروه صنعتی بهشهر/اکبر لاجوردیان/ انتشارات لوح فکر/ 1399