دستاورد صنعت / علم اقتصاد پیش از جنگ جهانی دوم دغدغهاش تبیین اقتصادی بود و بیشتر میخواست ببیند اقتصاد چگونه کار میکند؟ اما اقتصاددانان پس از جنگ جهانی دوم این رویکرد را به طور بنیادی تغییر دادند و گفتند که مهم نیست که توضیحات ما چقدر با واقعیت انطباق دارد؟ مهم آن است که چقدر توانِ پیشبینی داریم؟ اگر با مفروضاتِ صریحاً غلط بتوانیم پیشبینیهای نسبتاً خوب ارائه دهیم، کارمان را به خوبی انجام دادهایم. این موجب شد که علم اقتصاد ماهیتی فانتزی و مکانیکی به خود بگیرد. از یک سو، مدلهایی آشکارا خلاف واقع (counterfactual) و خیالی ارائه میکرد، و از سوی دیگر، تبدیل به شاخهای از علم آمار شد و ماهیتِ انسانیِ خود را تا حد زیادی از دست داد، تا جایی که در سال 2003/1382 دو آماردان به شکل بیسابقهای برای ابداع یک مدل آماری و نه یک نظریه، جایزۀ نوبل اقتصادی دریافت کردند.

از داستان غمانگیزِ علم یا شبه علم بودنِ اقتصاد بگذریم، این تغییر رویکرد، انتظاراتی را از اقتصاددانان برمیانگیخت و آن اینکه آنها مانند رمالها باید بازارها را کفبینی کنند: «آفرین فرزندم دستت را بده! میبینم که خط مقاومتت را شکستهای، پس چشماندازت را مثبت میبینم.» (البته این مزاح بود، چون اقتصاددانان از تکنیکالیستها بیزارند و ترجیح میدهند از مدلهای ریاضی به جای خطوط استفاده کنند!)

امروز بیشترین پرسشی که از یک اقتصاددان میشود این است که دلار چه خواهد شد؟ قیمت طلا چطور؟ او هم باید سریع رَمل و اُسطُرلابش را در بیاورد و بگوید: «تا پایان امسال 150 را رد میکند، با خیال راحت هستی و نیستیات را دلار کن!» اگر چنین جوابِ قاطعی ندهد، در مظانِ بیسوادی قرار میگیرد.

کاهش رفاه یا فرصتهای از دست رفته

این پرسش در کشور ما و در زمانۀ ما اهمیت بیشتری نیز یافته است، زیرا تورم بسیار بالاست (37.5 درصد برای شهریور 1404) و این موجب میشود که از سویی قدرت خرید پساندازها با سرعت زیادی کاهش یابد و از سوی دیگر بازارها متلاطم و پرنوسان باشند که این خود احساس کاهش رفاه را به مردم القاء میکند. اما رشد قیمتها بیش از آنکه هزینۀ رفاهی داشته باشد، بیشتر تولید نااطمینانیِ آزاردهنده میکند.

معمولاً مردمانِ عادی، وخامتِ اوضاع را با افزایش قیمت طلا و سکه میسنجند. در سال 1397 قیمت یک سکه تمام بهار طرح جدید 3.5 میلیون تومان بود، اکنون (در شهریور 1404) 115 میلیون تومان است (رشد سالانه 59 درصدی). در حالی که اگر شما معادل یک سکه در آن زمان حقوق میگرفتید، یعنی 3.5 میلیون تومان، اکنون به طور متوسط 41 میلیون تومان حقوق خواهید گرفت (رشد 41.6 درصد). بنابراین قیمت سکه امروز 2.8 برابر دستمزدتان است، یا قدرت خرید شما کمتر از یکسوم شده است.

اما این مقایسه واقعاً اغراقآمیز است:

اول اینکه سکه صرفاً فرصتهای از دست رفته را برای پساندازها (آن هم در صورت وجود داشتن) نشان میدهد، نه کاهشِ قدرت خریدِ دستمزدها را. برای نشان دادنِ قدرتِ خرید دستمزدها باید رشد مخارجِ مصرفی را اندازهگیری کرد که با تورم میتوان سنجید. در ده سال گذشته رشد دستمزدها بسیار نزدیک به تورم بوده است (تورم 33.5 درصد و دستمزدها 33.6 درصد).

اما مهمتر اینکه همیشه اوضاع به اندازۀ چهار سال گذشته خراب نبوده است و لزومی ندارد در آینده هم چنین باشد.

جدول زیر سه دهۀ اخیر را مورد مقایسه قرار میدهد. همانگونه که مشاهده میشود، میانگین تورم به طور معناداری در هر دهه افزایش یافته است و متناسب با آن نسبت دستمزد به مخارج مصرفی نیز کاهش یافته است که عامل اصلی آن تحریمهاست.

قراردادهای دستمزد و کاهش میانمدت رفاه

البته نبایستی یک دغدغۀ عمومی را کم اهمیت جلوه داد و آن اینکه دستمزدها در طی سال کاملاً ثابتند، اما قیمتها لحظهای افزایش مییابند و این عقبماندگیِ دستمزدها در افزایش میتواند رفاه کوتاهمدت و میانمدتِ افراد را تحتالشعاع قرار دهد.

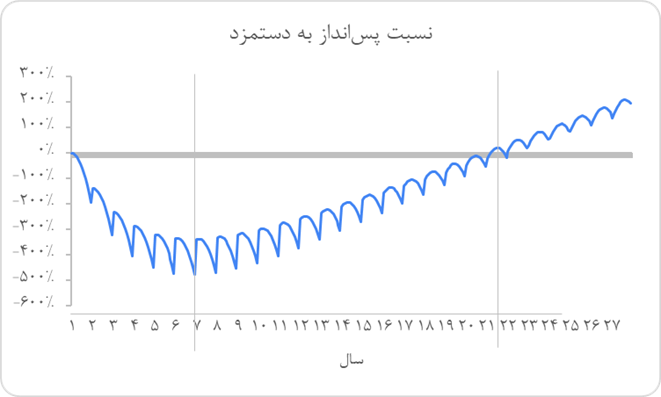

فرض کنید دستمزد فرد در سال اول یک میلیون تومان باشد و این رقم در فروردین برابر با مخارجش باشد. با تورم فعلی (37.5 درصد) در ماه دوم مخارجش یک میلیون و 27 هزار تومان خواهد شد، اما دستمزدش همان یک میلیون ثابت است. اگر مجموع این کسریها را تا پایان سال جمع بزنیم، میشود، یک میلیون و 944 هزار تومان، در حالی که افزایش حقوق سال بعد به طور متوسط 387 هزار تومان است (38.66 درصد) بنابراین نسبت پسانداز به دستمزد 139- درصد خواهد بود، یعنی مخارج او در حدود یک ماه و نیم از دستمزدهایش جلوتر است.

بنابراین اگر چه رشد دستمزد (38.66درصد) از تورم (37.5درصد) بیشتر است، اما میبینیم رفاه فرد رو به کاهش است و تنها در بلندمدت جبران خواهد شد. اگر محاسبات را برای سالهای متمادی ادامه دهیم میبینیم که بیش از 21 سال طول میکشد که این کاهش رفاه با 1.16 درصد رشدِ بیشترِ دستمزدها جبران گردد که احتمالاً تا آن زمان فرد بازنشسته شده است. اگر رشد دستمزد معادل تورم بود این کاهش رفاه هرگز جبران نمیشد و مخارج فرد در حدود شش ماه (شش حقوق) از دستمزدهایش جلوتر بود.

الگوی فرصتطلبانه در برابر مصلحتاندیشانه

این حس عقبماندگی که دیدیم ریشهای نیز در واقعیت دارد، این دغدغه را نیز ایجاد میکند که اگر ما پولی را به دست نیاوریم، مثلاً با وامها (که نرخهای سودی به مراتب کمتر از تورم دارند)، و آن پول را تبدیل به طلا و ارز یا هر داراییِ رشدیابندهای نکنیم، کلاهمان پسِ معرکه است. من به این رفتار میگویم، الگوی رفتاری فرصتطلبانه. در این صورت، هر فرصتِ از دست رفته هم به مثابۀ عقبماندگی گرفته میشود. در حالی که اگر شما نمیدوید دالِّ بر این نیست که در حال عقبعقب رفتن هستید. این الگوی رفتاری اگرچه رفاهِ مادیِ ما را احتمالاً افزایش میدهد، اما در بسیاری از مواقع رفاهِ ذهنیِ ما را کاهش میدهد. احساسِ عقبماندگی و خنگبودن به مراتب از فرصتهایی که به دست میآیند، قدرتمندترند و شما را بیشتر غمگین و افسرده میکنند.

در الگوی رفتاری فرصتطلبانه، شما باید فرصتها را به موقع شناسایی کنید، و این مستلزمِ پیشبینیِ بازارهاست. شما باید بدانید که یک تا سه ماه آینده قیمتها چه مقدار خواهد شد؟ که پولهای خود را به بیشترین رشد اختصاص دهید.

اما این الگو هنگامی کارآمد است که شما بتوانید قیمتها را پیشبینی کنید این در حالی است که حتی در اقتصادهای توسعهیافته که مجموعۀ کاملی از اطلاعات و آمارها وجود دارد، پیشبینی قیمت داراییها به نحوی کارآمد ممکن نیست، چه رسد به ایران، با این سطح از تورم، و این اندازه از مداخلۀ دولت و تغییرات ساختاری.

اما پیشبینیناپذیری قیمتها به معنای آن نیست که امکانِ تصمیمگیری وجود ندارد. زیرا توزیعهای رشد قیمتها نسبتاً پایدار است و افراد میتوانند با استفاده از میانگین و انحرافمعیار رشد قیمتها یا ریسک و بازدهها مبنایی برای تصمیمگیریِ امن بسازند. به زبانِ ساده، فرد از تجربۀ انباشتۀ دههها در خصوص اینکه به طور متوسط هر بازار چقدر بازده و ریسک دارد، فارغ از اینکه در آینده قیمتها چگونه تغییر میکنند، میتواند تصمیم بگیرد که چه سهمی از داراییهای خود را به آن دارایی اختصاص دهد. اما امکان این وجود دارد که همۀ بازارها با هم سقوط کنند، بنابراین سهمی را هم به صورت سپردۀ بانکی نگاه میدارد. تصمیمِ بخردانه در فضای غیر قابل پیشبینی سرمایهگذاری در چند گزینه به جای یک گزینه است.

من این الگو را الگوی مصلحتاندیشانه مینامم، از این رو که چشم از بازدههای بالای احتمالی به جهت ریسکِ بالای آنها فرومیپوشد، و هرگز افسوسِ آن را نمیخورد، اما دست روی دست هم نمیگذارد. یک رویکردِ نسبتاً فعال را میپذیرد (نه مانند فرصتطلبان دچار بیشفعالی میشود و نه همچون تقدیرگرایان گرفتار انفعال).

موقعیتِ کنونی و آینده

اما مصلحتاندیشیِ افراطی میتواند چشمان ما را نسبت به بافتِ موقعیتیِ کنونی ببندد. درست است که در گذشته طلا بازده بالا و ریسک پایینی داشته است، اما آیا با قیمتهایی که اکنون در بازار وجود دارد، و در شرایط آتی هم چنین خواهد بود؟

در اینجا نظریه به کمک ما میآید. هنگامی که واقعیت اقتصادی (تورم و رشد اقتصادی) به ما میگوید که نرخ دلار باید 103 هزار تومان باشد، اما نرخهای بازار حتی پس از کاهش هفتۀ اخیر (15 مهر 1404) در سطح 114 هزار تومان مانده است، این به آن معناست که خرید دلار و داراییهایی که با دلار قیمتگذاری میشوند، عاقلانه نیست. نه اینکه دلارهایتان را بفروشید، بلکه دلار جدیدی نخرید. در اقتصاد نفتیِ ایران، پس از آن گزینۀ زیادی نمیماند. مسکن و بورس که در سایۀ جنگی که امیدواریم روی ندهد، نقد، دسترسپذیر و امن نیستند، و لذا تنها بانکها میمانند. اما این گزینه برای کسانی که قدرت درکِ بافت موقعیتی را ندارند، ابلهانه به نظر میرسد.

شرایط حاضر آن اندازه بحرانی هست که بگوییم امکانِ تغییرِ شرایط وجود دارد. اگر بتوانیم از بحرانِ سیاستِ خارجی عبور کنیم و امنیت داخلی را حفظ کنیم، اقتصاد ایران از رشد و چشمانداز مثبتی برخوردار خواهد شد و این حجم از بلاهتی که در بازارهای مالی و دارایی توسط فرصتطلبان انباشت شده است، میتواند شکسته شود. بنابراین پیش از هر چیز توصیه میشود به دنبال ساختِ آیندهای مطمئنتر باشید تا اینکه از فرصتهای گذرایی که مانند انبار باروتند، و میتوانند هستی و نیستی شما را به آتش بکشند، استفاده کنید.

محمدعلی براتی، اکادمی بانک سامان

{kind=link}