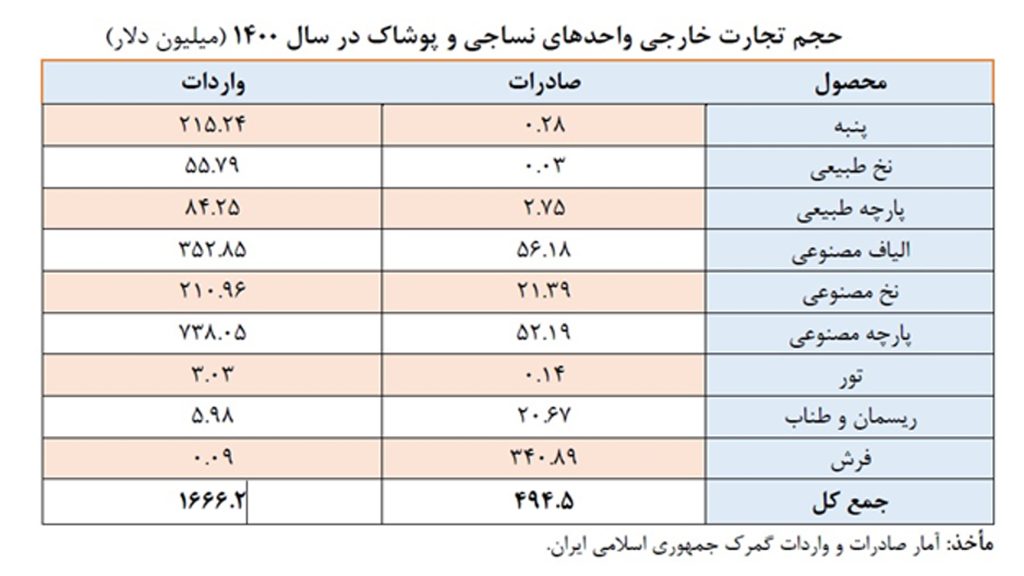

بررسی آمار حاکی از آن است که سهم صنعت نساجی از تولیدات صنعتی کشور از 25.5 درصد در سال ۱370 به حدود 5 درصد در سال ۱398 افول کرده است. در همین حال، حجم تجارت خارجی صنعت نساجی کشور را در سال ۱400 نشان میدهد. در مقابل صادرات رسمی 494.5 میلیون دلاری کشور، حجم واردات برابر با 1666.2 میلیون دلار بوده که نشاندهنده تراز تجاری منفی کشور به میزان 7.۱۱7۱ میلیون دلار است. البته باید توجه داشت که این عملکرد بدون در نظر گرفتن حجم تجارت غیررسمی در کشور است.

مرکز پژوهشهای مجلس در گزارشی ضمن بررسی وضعیت صنعت نساجی و پوشاک، پیشنهاداتی را برای بهبود وضعیت این صنعت ارائه داده است که بخشی از آن را میخوانید:

صنایع نساجی و پوشاک طی دو دهه اخیر با کاهش شدید سهم از تولید صنعتی کشور مواجه شده است به نحوی که سهم ارزش افزوده این صنعت از تولیدات صنعتی از 25.5درصد در سال ۱370 به حدود 5 درصد در سال ۱398 افول کرده است. این کاهش سهم از دو منظر محل توجه جدی سیاستگذاری است: اولاً، سهم این صنایع از مواد اولیه وارداتی به نسبت کاهش سهم آنها از تولید صنعتی کاهش چشمگیری نیافته است. به طوری که سهم این صنایع از مواد اولیه خارجی صنعتی از 5.5 درصد در سال ۱38۱ به 3.1 درصد در سال ۱398 کاهش یافته در حالی که سهم ارزش افزوده این صنایع از بخش صنعتی از 8 درصد به 4.8 درصد در سال ۱398 کاهش یافته است. این امر به معنای تشدید اثر نقایص زنجیره تأمین این صنایع به ویژه در تولید انواع پارچههای تاری پودی، انواع نخ سیستم پنبه ای و الیاف مصنوعی به خصوص نخهای ظریف(نخ اسپندکس، الیاف پنبه و ویسکوز و تأثیر این کمبود بر هزینههای فعالیت در این صنایع است . ثانیاً، با وجود کاهش سهم و فشار ناشی از وابستگی وارداتی، همچنان صنایع نساجی و پوشاک در جایگاه برتر به لحاظ توان خلق ارزش افزوده صنعتی قرار دارد به نحوی که متوسط نسبت ارزش افزوده به ارزش ستانده توان خلق ارزش افزوده پوشاک و نساجی به ترتیب 45.2 و 33.1 درصد بوده که نسبت به متوسط صنعت (26.1 درصد) بالاتر است.

مطابق نتایج به دست آمده از تحقیق بنگاههای صنعتی بالای ۱0 نفر کارکن فعال در صنایع نساجی و پوشاک در حال حاضر معادل 2.6 درصد از ارزش افزوده صنعتی را به خود اختصاص میدهند که با لحاظ عملکرد بخش صنفی، این سهم تا 4.8 درصد از کل ارزش افزوده صنعتی کشور قابل افزایش است. معنای دیگر این آمار اهمیت بالای بنگاههای زیر ۱0 نفر کارکن در این صنعت است. در روش تحلیلی دیگر و به عنوان یک سنجه مقایسهای از عملکرد بنگاههای فعال در این صنعت در برابر سایر بنگاههای دارای مقیاس مشابه در صنعت، میتوان دریافت که بهترین عملکرد بنگاهی در صنایع نساجی و پوشاک مربوط به بنگاههای خرد (زیر ۱0 نفر کارکن) با سهم 14.1 درصدی از ارزش افزوده صنعتی حاصله توسط کل بنگاههای خرد است. عملکرد بهتر بنگاههای خرد نسبت به سایر بنگاههای فعال در این صنعت، در حالی است که اطلاعات دقیقی از تعداد بنگاههای خرد (زیر ۱0 نفر کارکن) در این صنعت موجود نیست و این خود به سخت شدن فرایند مدیریت و سیاستگذاری در این صنعت منجر میشود.

از دیگر نتایج گزارش حاضر اینکه، صنایع نساجی و پوشاک به لحاظ سهم از فروش در بازار صادراتی تقریبا در تمامی سالها از اهمیت پایینتری در بخش صنعتی کشور به نسبت سهم از ارزش تولید صنعتی کشور برخوردار بوده است. این در حالی است که ارزش نسبی کالای صادراتی در صنایع پوشاک و نساجی در مقایسه با سایر صنایع منبع پایه بسیار بالاتر است (به ترتیب ۱۱ ، 6 و ۲ دلار برای فرش، پوشاک و نساجی به ازای هر کیلوگرم). اما یکی از نقاط ضعف زنجیره نساجی و پوشاک در عملکرد صادراتی اختصاص مهمترین قلم صادراتی در این زنجیره به محصولات ریسندگی، بافندگی و تکمیل منسوجات است که در زنجیره ارزش صنعت نساجی و پوشاک یک کالای واسطهای محسوب میشود و در زمینه پوشاک که یک محصول نهایی به شمار میآید، عملکرد صادراتی ضعیف است (0.7 درصد صادرات پوشاک در مقابل 27.6 درصد صادرات محصولات ریسندگی، بافندگی و تکمیل منسوجات از کل صادرات صنعت نساجی و پوشاک). آنچه که این عملکرد را ضعیفتر میسازد سهم کمتر بنگاههای بالای 50 نفر کارکن در صادرات پوشاک از بنگاههای بین ۱0 تا 49 نفر کارکن است. درواقع، انتظار میرفت بنگاههای بزرگ در زمینه صادرات پوشاک بسیار فعال تر از وضعیت فعلی عمل کنند. در مجموع و به لحاظ نسبی گرایش بنگاههای بالای 50 نفر کارکن در این صنعت به صادرات کالاهای واسطهای به نسبت نهایی بالاتر است. شایان ذکر است در کل صنعت نساجی و پوشاک، محصول قالی و قالیچه با سهم 48.6 درصد بهترین عملکرد صادراتی را دارد.

سهم صنعت نساجی از تولیدات صنعتی کشور از 25.5 درصد در سال ۱370 به حدود 5 درصد در سال ۱398 افول کرده است

از دیگر چالشهای صنعت نساجی و پوشاک تولید کمتر از ظرفیت واحدهای تولیدی است. به طوریکه با وجود سهم 7 درصدی از تعداد کارگاههای صنعتی بالای ۱0 نفر کارکن صنایع نساجی و پوشاک، سهم این صنعت از تعداد شاغلان صنعتی در سطح پایین تر و معادل 6.5 درصد است. با توجه به ماهیت کاربر صنایع نساجی و پوشاک، این شکاف عملکردی میان سهم از تعداد کارگاههای فعال و تعداد شاغلان، میتواند درنتیجه تولید زیر ظرفیت در بنگاههای فعال در این صنایع رخ داده باشد که نتیجه آن کاهش توانایی بنگاههای این دو صنعت در ایجاد اشتغال است. نکته دیگر که میتواند بر شدت کوچکتر شدن بازار فروش و تولید زیر ظرفیت بیافزاید، کاهش سهم صنایع نساجی و پوشاک از ارزش خدمات غیرصنعتی به پرداختی کل صنعتی است که اگرچه ممکن است درنتیجه فشار هزینههای تولیدی در مقابل هزینههای غیرتولید و متصل به تولید رخ داده باشد، درنهایت، میتواند با محدود کردن زنجیره ارزش در این صنایع، موجبات کوچکتر شدن اندازه فروش در بازار و تشدید مشکلات ناشی از تولید زیر ظرفیت را رقم بزند. اصلاح این امر به ویژه درخصوص صنایع پوشاک که لکوموتیو صنعت نساجی نیز به شمار میرود، از اهمیتی دوچندان برخوردار است.

براساس نتایج گزارش اتکای بالای برندهای برتر (که عمدتاً مربوط به بنگاههای بالای 50 نفر کارکن به بالاست)به بازار داخل و انگیزه محدود صادراتی، کمبود مواد اولیه و واسطهای و ضعف صنایع پشتیبان، ضعف ساختاری حوزه صنف و صنعت به ویژه درخصوص واحدهای زیرپلهای، ضعف بهرهمندی از صرفههای مقیاس در واحدهای بزرگ و صرفههای تجمع، سیر نزولی تشکیل سرمایه در این صنعت و بهرهوری پایین از دیگر آسیبهای این صنعت شناسایی شده است.

برونداد چالشهای کلیدی حاکم بر صنایع نساجی و پوشاک، تبعاتی به شرح ذیل را برای صنعت به همراه دارد.

- – هزینه تمام شده بالای محصولات تولیدی

- – کاهش توان ارزآوری محصولات نساجی و پوشاک

- – ناپایداری فعالیت واحدهای نساجی و پوشاک در بازار

- – کاهش توان خلق ارزش افزوده در طول زمان

- – ضعف رقابتپذیری کیفی محصولات

درنهایت اگرچه گستردگی و پیچیدگی مسائل و معضلات این صنعت، ارائه یک راه حل جامع و مطلوب که دارای قابلیت اثربخشی حداکثری باشد را با موانع جدی روبه رو میسازد؛ اما با این وجود، برخی از راهبردهای اساسی که میتوان برای غلبه بر مشکلات این صنعت و بهبود نسبی آن اتخاذ کرد به شرح زیر مدنظر است:

- راهبرد اصلی: ایجاد و تکمیل زنجیره تأمین پایدار و باکیفیت در صنایع نساجی و پوشاک و صنایع پشتیبان آن:

اقدامها:

- هماهنگی وزارت صمت و وزارت نفت بهمنظور نیازسنجی و برنامهریزی برای ایجاد واحدهای جدید پتروشیمی به منظور تأمین مواد اولیه مورد نیاز صنایع داخلی متناسب با سیاست صنعتی و ملاحظات سند ملی آمایش سرزمین

- توسعه شهرکهای صنعتی نساجی و پوشاک با رعایت ملاحظات سند ملی آمایش سرزمین

- طراحی مشوقها برای ایجاد روابط پایدار و شکلگیری پیوندهای افقی و عمودی میان صنایع نساجی با تولیدکنندگان مواد اولیه و تولیدکنندگان پوشاک

- ارائه سیاستهای حمایتی برای تشویق تجمیع تقاضای تجهیزات مورد نیاز صنایع نساجی و پوشاک

- توسعه نظام تأمین مالی زنجیرها

2 – راهبرد اصلی: بهبود فناوریهای مورد استفاده در صنعت نساجی به منظور کاهش انحصارات و بهبود بازیافت پساب صنعتی

اقدامها:

- اعطای معافیتها و مشوقها به واحدهای نوآور متناسب با شاخصهای خروجی محور قابل رصد

- ارائه برنامه جامع بازسازی و نوسازی صنایع کشور با اولویت واحدهای نساجی به ویژه بافندگی

3 – راهبرد اصلی: توسعه ظرفیتهای صادراتی با تمرکز همزمان بر تنوع بخشی به سبد محصولات و مقاصد صادراتی

اقدامها:

- طراحی سازوکار تولید مشترک با برندهای منطقهای و جهانی با بهرهگیری از مزیت نیروی کار ارزان

- بازنگری در تعرفه واردات مواد اولیه و واسطه ای تولیدات نساجی و پوشاک با توجه به عمق ساخت داخل و نیاز این صنایع

- تقویت بازرسیها و سامانههای اطلاعاتی در مبادی ورودی کشور برای مبارزه مؤثرتر با قاچاق

4 – راهبرد اصلی: توسعه برندهای ملی به منظور حضور در بازارهای جهانی و زنجیرههای ارزش بینالمللی:

اقدامها:

- ایجاد پنجره واحد ثبت نشان تجاری

- ساماندهی صادرات شرکتها در قالب شرکتهای مدیریت صادرات و یا چتر برند ملی

- توسعه پلتفرمهای مشترک بازاریابی و فروش صنایع نساجی و پوشاک با تأکید بر نمایندگیهای چند برندی در بازار داخلی و خارجی

5 – راهبرد اصلی: تغییر ساختار بنگاهی صنایع نساجی و پوشاک به سمت «ساختار متکی بر مقیاس و رقابت.»

اقدامها:

- توسعه مراکز مهارتی طراحی و مد

- ایجاد مراکز نوآوری و شتابدهندههای تخصصی در حوزه تجهیزات مورد نیاز صنایع نساجی و پوشاک

- بازنگری در نظام ارزیابی کیفیت متناسب با استانداردهای جهانی و منطقهای

- بازنگری در نظام خدمات پس از فروش نمایندگیها

- کاهش هزینههای بازاریابی و فروش در طول زنجیره در جهت کاهش قیمت مصرفکننده و افزایش تقاضا از طریق روشهای مدرن نظیر فروش اینترنتی

- طراحی پلتفرم شبکهسازی بنگاههای کوچک و متوسط با بنگاههای بزرگ صنعت در قالب روابط قراردادی و غیرقراردادی

در همین راستا متناظر با راهبردهای احصا شده، هدفگذاری برای تأمین مواد اولیه صنایع داخلی از طریق هماهنگی وزارت نفت، صنعت و توسعه و تکمیل زنجیره ارزش صنایع بالادست پتروشیمی متناسب با سیاست صنعتی و ملاحظات سند ملی آمایش سرزمین، تعیین متولی و اتخاذ سازوکارهای حمایتی و تأمین اعتبارات لازم برای اجرای طرح بازسازی و نوسازی صنایع، ایجاد بسترهای لازم برای توسعه و حمایت از شرکتهای مدیریت صادرات و ثبت برند، بازنگری در حمایتهای تعرفهای با رعایت شاخصهای میزان عمق ساخت داخل کالای مورد نظر و نقش آن در زنجیره ارزش محصول نهایی، ارائه سیاستهای حمایتی برای تشویق واحدهای نوآور به منظور ارتقای فناوری و طراحی مشوقها برای ایجاد روابط پایدار و شکلگیری پیوندهای افقی و عمودی میان واحدهای تولیدی و سازماندهی آنها در طول زنجیره ارزش در برنامه هفتم توسعه پیشنهاد میشود.

{kind=link}