در سال گذشته، امریکا روزانه ۱۴.۲ میلیون بشکه نفت تولید کرد و با توجه به اینکه دولت کنونی محدودیتهای قبلی برای شرکتهای نفتی را کاهش داده است، انتظار میرود توان تولید این کشور تا انتهای سال جاری رشد کند و به بالغ بر ۱۵ میلیون بشکه در روز برسد

ایران یکی از بزرگترین تولیدکنندگان نفت در سازمان کشورهای صادرکننده نفت است و به همین دلیل است که در ماههای اخیر و بعد از تهدید امریکا به تحریم نفتی ایران، در مورد احتمال افزایش قیمت نفت در بازار جهانی گزارشهای زیادی ارائه شده است.

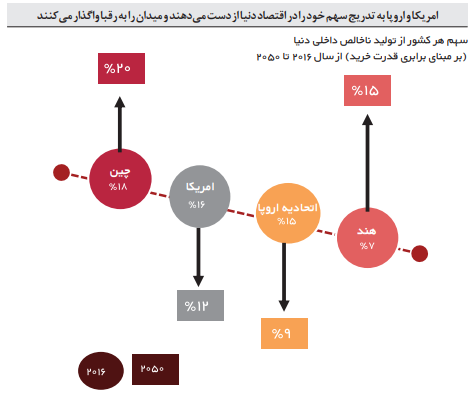

اما بررسیهای انجامشده توسط مرکز مطالعاتی focuseconomics نشان میدهد سرمایهگذاریهای سالهای اخیر در امریکا موجب شد تا این کشور به بزرگترین تولیدکننده نفت دنیا تبدیل شود درحالیکه پیشتر بزرگترین مصرفکننده و واردکننده نفت بود. این کشور برای تامین نیاز انرژی کشورش روزانه میلیونها بشکه نفت از عربستان وارد میکرد ولی طی سالهای اخیر به تدریج واردات خود را از امریکا تنزل داد تا اینکه به یک کشور مستقل نفتی تبدیل شد. در این شرایط امریکا نهتنها میتواند نفت مورد نیاز خود را تامین کند، بلکه میتواند در آیندهای نهچندان دور بازیگری بسیار اثرگذار در بازار صادرات نفت دنیا باشد.

بررسی آمارهای بزرگترین تولیدکنندگان نفت در دنیا نشان میدهد ایران ششمین کشور بزرگ تولیدکننده نفت در دنیا است

بررسی آمارهای بزرگترین تولیدکنندگان نفت در دنیا نشان میدهد ایران ششمین کشور بزرگ تولیدکننده نفت در دنیاست

ایران، ششمین تولیدکننده نفت دنیا

بررسی آمارهای بزرگترین تولیدکنندگان نفت در دنیا نشان میدهد ایران ششمین کشور بزرگ تولیدکننده نفت در دنیا است که در سال ۲۰۱۷ میلادی روزانه ۳.۸ میلیون بشکه نفت تولید کرده است. در نتیجه رشد صادرات نفت ایران در سال ۲۰۱۷ بود که ارزش تولید ناخالص داخلی هم رشد کرد و کشور توانست از فشارهای مالی خود بکاهد. ولی با تشدید فشارهای اقتصادی ترامپ علیه ایران در ماههای اخیر، خروج امریکا از توافق هستهای در روز ۸ می سال ۲۰۱۸ و در نهایت بازگشت تحریمهای اقتصادی و نفتی و مالی علیه ایران و مهمتر از آن تحریم شرکتهایی که با ایران کار میکنند، به نظر میرسد درآمد نفتی ایران در سال آتی کاهش خواهد یافت. در ماه گذشته امریکا تلاش کرده است تا خریداران نفت ایران را متقاعد کند تا از خرید نفت ایران امتناع کنند.

برخی از کشورها خواستار معافیت از این طرح امریکا شدند و برخی دیگر به این خواسته پاسخ مثبت دادند. ولی نتیجه این تلاشها و رایزنیها اگر رساندن صادرات نفت ایران به مرز صفر نباشد، به حداقل رساندن صادرات نفت ایران و درآمد کشور از فروش نفت خواهد بود. این مسئله برای کشور نفتخیزی مانند ایران که نفت تامینکننده بزرگترین بخش از درآمد صادراتی کشور و بیشترین بخش از بودجه دولت است، بسیار اهمیت دارد و میتواند بحرانزا باشد.

اما باید در نظر داشت که ایران پیشتر هم تجربه مشابهی داشته است و با وجود اینکه در آن زمان با مشکلات مالی زیادی روبهرو شد ولی با ابزارها و سیاستهای مختلف توانست فشار اقتصادی را کمتر کند و از زیر بار مشکلاتش برهد. حال باید دید این بار ایران برای کاهش فشارهای مالی از چه سیاستی استفاده خواهد کرد.

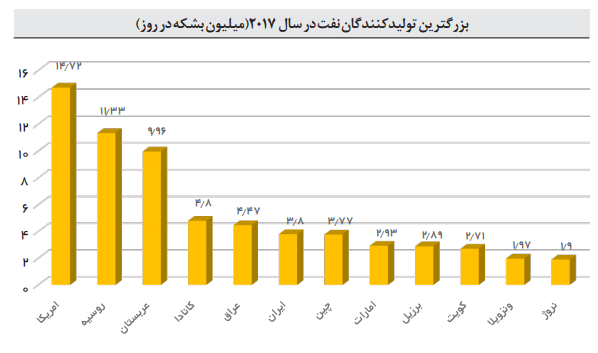

سال ۲۰۱۷ امریکا رکورد تولید بالغ بر ۱۴ میلیون بشکه در روز را شکست

اما فارغ از بحرانی که به دلیل تحریم نفتی ایران در بازار نفت دنیا ایجاد خواهد شد و گفته میشود در ابتدای امر زمینهساز اوجگیری قیمت نفت تا مرز ۹۰ دلار میشود، این سوال مهم وجود دارد که کدامیک از کشورهای دنیا در فهرست تولیدکنندگان بزرگ قرار دارند و کدامیک پتانسیل افزایش حجم تولید را دارند؟ آیا کشورهای نفتخیز میتوانند با افزایش تولید نفت اثر حذف نفت ایران از بازار جهانی را خنثی کنند؟

بزرگترین تولیدکنندگان نفت دنیا

در فضای کنونی حاکم بر اقتصاد دنیا که هنوز نفت ارزشمندترین منبع انرژی شناخته میشود و قیمت آن هرساله در بازار بیشتر میشود، این سوال پیش میآید که اقتصاد کشورهای صادرکننده نفت در سال ۲۰۱۸ با چه نرخی رشد خواهد کرد؟ آیا هنوز هم بین میزان تولید نفت خام در دنیا و رشد اقتصادی کشورهای صادرکننده نفت ارتباط مستقیمی وجود دارد یا خیر؟

در سال ۲۰۱۷ امریکا رکورد تولید بالغ بر ۱۴ میلیون بشکه در روز را شکست. در این سال بود که گزارشها از بینیازی امریکا به واردات نفت برای تامین نیاز داخلی حکایت میکرد و حتی از بازاریابی امریکا برای آغاز صادرات نفت به دیگر کشورها سخن به میان آمد. در این سال امریکا روزانه ۱۴.۲ میلیون بشکه نفت تولید کرد و با توجه به اینکه دولت کنونی محدودیتهای قبلی برای شرکتهای نفتی را کاهش داده است، انتظار میرود توان تولید این کشور تا انتهای سال جاری رشد کند و به بالغ بر ۱۵ میلیون بشکه در هر روز برسد.

دولت ترامپ بعد از روی کار آمدن، اعلام کرد محدودیتهای وضعشده در دولت قبلی برای شرکتهای فعال در حوزه کشف و حفاری نفتی به بهانه حفاظت از محیط زیست، غیرضروری است. او هزینههای اجرای پروژههای نفتی را تقلیل داد و نرخ مالیات شرکتهای نفتی را به حداقل میزان ممکن رسانید. در نتیجه این سیاست بود که از سال ۲۰۱۷ تاکنون سرمایهگذاری در زیرساختهای صنعت نفت در امریکا رشد کرده است و توان تولید نفت در این کشور روند افزایشی پیدا کرده است.

در این سال روسیه دومین تولیدکننده بزرگ نفت بود. این کشور که به دلیل دارا بودن حجم زیادی از ذخایر گاز طبیعی همواره یکی از اثرگذارترین کشورها در بازار گاز شناخته شده است، در سال قبل روزانه ۱۱.۳۳ میلیون بشکه نفت تولید کرد. حجم تولید این کشور از عربستان که بزرگترین تولیدکننده اوپک است بیشتر بود و به همین دلیل است که این کشور با اوپک در سیاست کاهش تولید به منظور مقابله با کاهش قیمت نفت در بازار توانست زمینه را برای افزایش قیمت نفت فراهم کند. حجم بالای نفت و گاز موجود در روسیه این کشور را به یکی از مهمترین کشورها در سطح بینالملل تبدیل کرده است.

عربستان، سومین تولیدکننده نفت دنیا

در سال گذشته عربستان توانست عنوان سومین تولیدکننده بزرگ نفت را از آن خود کند و ۹.۹۶ میلیون بشکه نفت در هر روز تولید کند. در نتیجه حجم بالای تولید نفت در عربستان است که انتظار میرود رشد کنونی قیمت نفت زمینهساز حمایت زیاد از اقتصاد این کشور و از بین رفتن کسری بودجه عربستان شود. اما جالب است بدانید کانادا، چهارمین تولیدکننده بزرگ نفت در دنیا است. این کشور در سال قبل روزانه۴.۸۰ میلیون بشکه نفت تولید کرد و بخش زیادی از منابع مالی مورد نیاز این کشور از فروش نفت تامین شد. البته اقتصاد کانادا را نمیتوان اقتصاد وابسته به نفت ارزیابی کرد زیرا این کشور دارای درآمد زیادی از صنعت توریسم و دیگر صنایع زیرساختی است.

در سال گذشته عربستان توانست عنوان سومین تولیدکننده بزرگ نفت را از آن خود کند و ۹.۹۶ میلیون بشکه نفت در هر روز تولید کند

در سال ۲۰۱۹ هم اقتصاد ایران با نرخ بالغ بر ۳ درصد رشد خواهد کرد البته اگر فروش نفت ایران مختل شود و هزینه فعالیتهای اقتصادی در کشور افزایش یابد، ایران نخواهد توانست این رشد را شاهد باشد

عراق پنجمین تولیدکننده بزرگ نفت در دنیا است و با وجود تمامی بحرانهای اقتصادی و امنیتی که در این کشور وجود دارد و مانع از جذب سرمایههای خارجی در پروژههای اکتشافی و استخراجی نفت میشود، روزانه ۴.۴۲ میلیون بشکه نفت در این کشور تولید شد. ایران در سال گذشته روزانه ۳.۸ میلیون بشکه نفت تولید کرد و توانست رتبه ششمین تولیدکننده بزرگ نفت را از آن خود کند. در نتیجه این تولید بالای نفت در ایران و افزایش قیمت نفت در بازار جهانی ایران توانست در سال ۲۰۱۷ رشد بالای اقتصادی را تجربه کند و انتظار میرود در سال جاری هم اقتصاد این کشور با نرخ ۴.۲ درصد رشد کند.

در سال ۲۰۱۹ هم اقتصاد ایران با نرخ بالغ بر ۳ درصد رشد خواهد کرد البته اگر فروش نفت ایران مختل شود و هزینه فعالیتهای اقتصادی در کشور افزایش یابد، ایران نخواهد توانست این رشد را شاهد باشد.

کشورهای چین و امارات و برزیل از نظر میزان تولید نفت در جایگاههای بعد از ایران قرار داشتند. چین در این سال ۳.۷۷ میلیون بشکه نفت در روز، امارات ۲.۹۳ میلیون بشکه در روز و برزیل ۲.۸۹ میلیون بشکه نفت در روز تولید کرد. کویت، ونزوئلا و نروژ از نظر حجم تولید روزانه نفت در سال ۲۰۱۷ جایگاه دهم تا دوازدهم دنیا را داشتند.

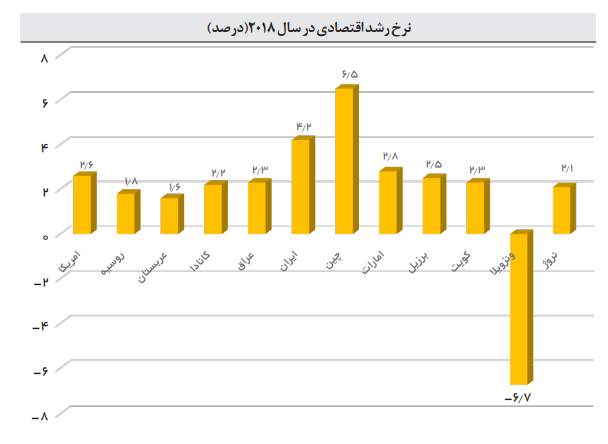

رشد ۴.۲ درصدی اقتصاد ایران در سال ۲۰۱۸

اما در نتیجه رشد قیمت نفت در بازار جهانی و حجم بالای تولید این منبع انرژی است که اغلب کشورهای بزرگ تولیدکننده نفت در سال ۲۰۱۸ خواهند توانست رشد بالای اقتصادی را تجربه کنند. طبق مطالعات انجامشده توسط موسسه focuseconomics، بدون در نظر گرفتن ونزوئلا که در سالهای اخیر با بحران اقتصادی روبهرو بوده است و این بحران هنوز ادامه دارد، عربستانسعودی کمترین نرخ رشد اقتصادی را در سال ۲۰۱۸ تجربه میکند و بالاترین نرخ رشد به چین تعلق دارد.

در سال ۲۰۱۸ اقتصاد کشور عربستان با نرخ ۱.۶ درصد و اقتصاد چین با نرخ ۶.۵ درصد رشد میکند. ایران یکی از کشورهایی است که در این سال رشد بالایی را شاهد خواهد بود. نرخ رشد اقتصادی ایران در سال ۲۰۱۸ برابر با ۴.۲ درصد پیشبینی شده است. البته تحریم اقتصادی غرب علیه ایران در این محاسبه در نظر گرفته نشده است زیرا اگر این تحریمها اجرایی شود و امریکا بتواند صادرات نفت ایران را به صفر برساند، بدون شک اقتصاد این کشور با شوکها و بحرانهای مالی روبهرو خواهد شد. اما اگر ایران بتواند با مذاکره و دیپلماسی این معضل را برطرف کند، اقتصادش رشد را شاهد خواهد بود.

در سال ۲۰۱۸ اقتصاد کشور روسیه با نرخ ۱.۸ درصد و اقتصاد نروژ با نرخ ۲.۱ درصد رشد خواهد کرد در حالی که کشورهای کانادا و امریکا به ترتیب خواهند توانست نرخ رشد اقتصادی ۲.۲ درصدی و ۲.۶ درصدی را تجربه کنند. در میان تمامی کشورهای تولیدکننده، کشورهای امریکای شمالی عملکرد بهتری خواهند داشت زیرا این کشورها در سالهای اخیر با استفاده از ابزارهای مالی و پولی از رکود اقتصادی رهیدهاند و هماکنون هم به مدد فروش نفت با قیمت بالغ بر ۷۰ دلار توانستهاند سرمایه زیادی به دست آورند که با سرمایهگذاری آنها در بخشهای مختلف اقتصادی فرصتهای شغلی زیاد و رونق را برای کشورشان به ارمغان آوردند.

در پایان باید گفت با وجود اینکه کشورهای نفتخیز دنیا از متنوعسازی اقتصادی و کاهش وابستگی اقتصادی به نفت صحبت میکنند ولی واقعیت این است که هنوز برای تامین نیازهای جاری به نفت وابستهاند و صنعت نفت اهمیت زیادی در اقتصادشان دارد.

ونزوئلا، اقتصاد بحرانزده

در سال ۲۰۱۸ کشور ونزوئلا نهتنها رشد اقتصادی را تجربه نخواهد کرد بلکه با نرخ ۶.۷ درصد منقبض میشود. این کشور در سالهای اخیر با چالشهای زیادی روبهرو بوده است و هماکنون یکی از بحرانزدهترین کشورهای نفتخیز دنیا است.

نرخ رشد اقتصادی کشورهای کویت و امارات متحده عربی در سال جاری میلادی به ترتیب برابر با ۲.۳ درصد و ۲.۸ درصد پیشبینی شده است. این کشورها در میان کشورهایی قرار دارند که به دلیل ثبات نسبی اقتصادی میتوانند هرساله با نرخ ۲ تا ۳ درصد رشد کنند و اگر به هر دلیلی قیمت نفت در بازار جهانی افزایش یابد، نرخ رشد اقتصادی آنها هم افزایش پیدا میکند.

مونا مشهدی رجبی