دستاورد صنعت / هوش مصنوعی در کل فرایند پیش از تولید، تولید، توزیع، مصرف و کنترل این فرایند و در تمام انواع انرژیهای تجدیدپذیر و تجدیدناپذیر کاربردهای عملی و تجربه شده دارد

اگرچه پیشینه فناوری هوش مصنوعی به دهه 50 میلادی بازمیگردد و تقریبا در دهه 70 میلادی یعنی 50 سال پیش، سیستمهای خبره(به عنوان زیرشاخهای از هوش مصنوعی) برای اکتشاف منابع انرژی استفاده میشدند، اما امروزه با ظهور هوش مصنوعی مولد و الگوریتمهای یادگیری ماشین، تقریباً هیچ حوزهای نیست که از اثرات هوش مصنوعی برکنار مانده باشد و طبیعتا حوزه انرژی نیز مستثنی نیست. از این رو اگر قرار بر شمردن مصادیق باشد، میتوان نمونههای متعددی را ذکر کرد ولی برای درک بهتر شاید این کاربردها را بتوانیم در سه مرحله (1) ساخت ادوات و طراحی نیروگاهها و ایستگاههای تولید انرژی (2) تولید انرژی در انواع تجدیدپذیر یا ناپذیر (3) توزیع و مدیریت انرژی بررسی کنیم.

(1) در طراحی و ساخت نیروگاهها و ادوات صنعت انرژی، هوش مصنوعی با کابردهای عمومی صنعتی میتواند در اتوماسیون و خودکارسازی نیروگاهها، کمک به طراحی تجهیزات تولیدی، مکانیابی نیروگاهها، چیدمان نیروگاههای بادی و خورشیدی، بهینهسازی توربینها ،پیشبینی خرابی تجهیزات، کشف خرابی از طریق پردازش تصویر و تحلیل دادههای سنسوری، پیشبینی تراز آبی سدها و زمانبندی نیروگاههای آبی و یا مثلا استفاده از روشهای یادگیری ماشین برای تجزیه و تحلیل تصاویر سنجش ازدور، جهت انتخاب محل مناسب برای حفر چاه و احداث نیروگاه زمین گرمایی به کار بیاید.از این دست کاربردها تعداد بیشمار دیگری در سایر انواع انرژیهای جدید مانند انرژی امواج، انرژی زیست توده ها و.. میتوان برشمرد.

(2) در تولید انرژی به طور مثال الگوریتمهای هوش مصنوعی با استفاده از تلفیق دادههای هواشناسی، الگوی مصرف و سایر پارامترها در بهبود چیدمان سلولهای خورشیدی، آینهها و افزایش توان مزارع انرژی خورشیدی موثرند. یا استفاده از الگوریتمهای یادگیری ماشین در افزایش توان پیلهای سوختی مانند ارزیابی، مدلسازی، بهبود عملکرد پیلهای سوختی و همچنین پیشبینی تخریب میتوان نام برد. چندی پیش در خبرها شنیدیم که محققین مایکروسافت و آزمایشگاه ملی شمالغربی پاسیفیک (PNNL) از هوش مصنوعی برای شناسایی مواد احتمالی استفاده کردند که میتوانند جایگزینی برای لیتیوم باشند. چرا که لیتیوم مستعد آتشسوزی است و فرایند استخراج آن پیامدهای منفی زیادی برای محیطزیست دارد.

(3) مدیریت توزیع و مصرف انرژی یکی از پرکاربردترین زمینههای هوش مصنوعی در صنعت انرژی محسوب میشود. وقتی صحبت از شبکههای هوشمند مدیریت انرژی (برق و حتی گاز) میشود، محور کار بر جمعآوری و تحلیل دادههای تولید و مصرف انرژی به جهت برنامهریزی توازن بار است که کاملا مبتنی بر دریافت دادهها و پردازش و داده کاوی، یادگیری ماشین و مواردی اینچنینی است. کشف ناهنجاری، سرقت و هدررفت انرژی در شبکه به کمک ظهور ادوات هوشمند از جمله کنتورهای هوشمند و مراکز تحلیل و پردازش دادههای تولید، توزیع و مصرف میسر است. به عبارتی کل چرخه برنامه ریزی تولید، توزیع و مصرف به همراه جنبههای قیمتگذاری و تعرفهبندی و در صورت نیاز سهمیهبندی توزیع انرژی میتوانند به طور مستقیم یا غیرمستقیم مبتنی بر داده و الگوریتمهای هوش مصنوعی قرار گیرند.

جمع بندی اینکه؛ هوش مصنوعی در کل فرایند پیش از تولید، تولید، توزیع، مصرف و کنترل این فرایند و در تمام انواع انرژیهای تجدیدپذیر و تجدیدناپذیر در تمامی فرایندهای آبی، بادی، شیمیایی، مکانیکی تولید انرژی و همچنین اقدامات پشتیبان چون فروش، کشف هدررفت یا سرقتها، پیش بینی ها و… کاربردهای عملی(نه صرفا نظری) و تجربه شده دارد.

با این توصیفها اهمیت پرداختن به این فناوری در صنعت انرژی واضح و آینده صنعت انرژی به شدت از هوش مصنوعی تاثیرپذیر است. از این رو صنعت هوشمند انرژی چشم انداز قطعی است که به کمک هوش مصنوعی تا حدی نیز در جهان محقق شده و البته مسیر جذابی نیز پیش رو دارد.

این همه را که گفتیم از حسنش بود و اما از عیوب آن هم بگوییم

البته که فناوری همیشه شمشیری دو لبه بوده است. با دیجیتالی شدن و توسعه شبکههای تولید و توزیع، زیرساختها به شدت در معرض حملات غیرفیزیکی، از راه دور و سایبری قرار گرفتهاند. شاید در گذشته از کار انداختن شبکه توزیع برق با اقدام فیزیکی در نیروگاها یا مسیر انتقال میسر بود، اما امروزه میتوان کیلومترها دورتر با طراحی بدافزارها و رسوخ آن به مراکز تولید و دیسپچینگ برق، زیرساختها را هدف قرارداد. ما در کشورمان نمونه این آسیبها را در سال گذشته و سالیان قبل در برق، پالایشگاه، کارت هوشمند سوخت و… تجربه کردهایم.

یک بحث دیگر در تجمیع اطلاعات و هوش مصنوعی، محرمانگی و حریم خصوصی است. به طور خاص با ظهور خانههای هوشمند و تحلیل دادههای آن می توان الگوهای رفتاری ساکنین را شناسایی و مورد سوء استفاده قرارداد. البته هوش مصنوعی برای مقابله با این تهدیدات نیز راهکار در آستین دارد. با این وجود مباحث پدافند غیرعامل باید به خوبی در برابر این آسیب پذیریها تدارک دیده شود.

در آخر اینکه، کشور ما اساسا در بخش انرژی و چرخه تولید تا مصرف چالشها و کاستیهای جدی دارد و با فرایند بسیار ناکارآمد چرخه انرژی و تبعات زیست محیطی، اقتصادی و حتی نارضایتی مصرف کنندگان مواجهیم. امید است مسئولان امر از کاربرد فناوریهای نوین و البته هوش مصنوعی در چرخه مدیریت انرژی مغفول نمانند. امری که تا کنون کمتر به آن توجه و سبب شده است تا به نسبت کشورهای پیشرو وضعیت مناسبی نداشته باشیم.

یک کارشناس حوزه نفت معتقد است: شاید اتفاقات تنگه هرمز اخطار به امریکائیها و اسرائیل باشد اما همین باعث میشود ورود و خروج به تنگه هرمز مشکلساز شود و بنابراین روی قیمت نفت هم تاثیرگذار است.

به گزارش دستاورد صنعت به نقل از روند بازار، علیاصغر زرگر درباره تاثیر تنشهای اخیر ایران و اسرائیل در قیمت و بازار نفت اظهار داشت: باتوجه به اینکه هنوز بحران به نقطه جوش نرسیده و فقط تهدیدات دوجانبه است، شاید اتفاقات تنگه هرمز اخطار به امریکائیها و اسرائیل باشد اما همین باعث میشود ورود و خروج به تنگه هرمز مشکلساز شود و بنابراین روی قیمت نفت هم تاثیرگذار است.

وی افزود: در هر صورت اگر فرض را بر این بگذاریم که حمله انتقامی از جانب ایران صورت گیرد و آنها هم پاسخ دهند قیمت نفت تحت تاثیر قرار گرفته و بالا خواهد رفت. علاوه بر این، باتوجه به پاسخ آنها اگر ایران تصمیم بگیرد آمد و شد کشتیهای نفتی را در تنگه هرمز دچار اختلال کند در این صورت شکی نیست که حتی در کوتاهمدت روی قیمت نفت تاثیرگذار خواهد بود و این تاثیر کم هم نخواهد بود، یعنی در کوتاهمدت منجر به افزایش قیمت نفت خواهد شد.

این کارشناس حوزه انرژی گفت: اکنون امریکا براحتی میتواند نیاز اروپا را برآورده کند و یا از طریق ذخایری که دارند کمبودها را جبران کنند اما در کل تاثیر تنش در هرمز روی قیمت و بورس تاثیر آنی زیادی خواهد داشت و قیمت نفت را در کوتاه مدت بالا خواهد برد چون جبران نفتی که از تنگه هرمز عبور میکند سخت است و تا رفع بحران کمود نفت وجود خواهد داشت و این روال مستقیم روی قیمت تاثیر میگذارد حتی اگر به اندازه کافی ذخایر وجود داشته باشد و یا اینکه امریکا بتواند کمبود را جبران کند، زیرا چین و هند بخش زیادی از نفت خود را از مسیر تنگه هرمز دریافت میکنند. بنابراین تنش در منطقه و این مسیر تقاضا را بالا میبرد و با توجه به اختلال در عرضه قیمتها روند صعودی به خود خواهد گرفت.

وی درباره تاثیر تنشها بر نفت ایران گفت: ایران تحریم را دور میزند و اگرچه مقاصد و میزان فروش نفت ایران مشخص نیست اما ممکن است امریکا فروش نفت و انتقال درآمد آن به ایران را دچار اختلال کند اما در این صورت در تنگه هرمز هم اختلال ایجاد خواهد شد، یعنی در صورتی که بحران به نقطه جوش برسد و ایران تنگه هرمز را ببندد تردد نفتکشها در این منطقه دچار آسیب خواهد شد و کشورهای منطقه نیز دچار خسارت میشوند.

زرگر خاطرنشان کرد: در قبال هر اقدام امریکا و اسرائیل؛ قطعا ایران ساکت نمینشیند و سعی میکند تلافی و یا مجبور به تمکین کند، بنابراین اگرچه ایران بخش زیادی از نفت را در خارج از تنگه هرمز در کشتیها و تانکرها ذخیره کرده و برای مدتی میتواند از آن ذخیره استفاده کند و یا اینکه از مسیر خط لوله جاسک که روزانه یک میلیون بشکه نفت را جابجا میکند؛ نفت خود را صادر کند، اما قیمتها دچار تغییر خواهند شد و در عین حال روی ورود و خروج و تردد کشتیهای تجاری و نفتی ایران و دیگر کشورها تاثیرگذار است.

دستاورد صنعت / در سالهای آینده انتظار میرود با تشدید رقابت میان خودروسازان، تولید و فروش خودروهای برقی با سرعت بسیار بیشتری رشد کند. فروش خودروهای برقی در سال ۲۰۲۲ بیش از ۱۰ میلیون دستگاه بود که نسبت به سال ۲۰۲۱، 55 درصد افزایش یافت. با وجود کاهش سرعتی که به دلیل بیماری کووید-۱۹ در سالهای اخیر ایجاد شد، اما همچنان انتظار میرود که فروش سالانه خودروهای برقی تا سال ۲۰۳۰ به نزدیک ۳۰ میلیون دستگاه برسد و پیشبینی میشود که خودروهای سواری برقی قبل از سال ۲۰۴۰ فروش سالانه جهانی بیشتر از خودروهای با موتور احتراق داخلی را داشته باشند. محققان و پژوهشگران حوزه حمل و نقل برقی از این رویداد بعنوان یک تغییر پارادایم کلیدی سخن میگویند، تغییر پارادایمی که علاوه بر کاهش آلایندگیهای زیست محیطی برای شهرهای پرتراکم، می تواند پنجره های فرصت قابل توجهی را نیز برای اقتصاد کشورهای در حال توسعه به وجود آورد. مبتنی بر این تغییر پارادایم، برخی کشورها در تلاش هستند تا با تولید محلی خودروهای برقی و باتریها، از فرصتهای اقتصادی که حمل و نقل برقی فراهم میکند، بصورت حداکثری بهره ببرند. این اقدامات میتوانند ضمن به دست آوردن مزایای اقتصادی و ایجاد اشتغال داخلی، فرصت همپایی فناورانه و رشد اقتصادی را برای کشورهای عقب مانده تر در خودروسازی را فراهم نماید. این تغییر پارادایم به معنای تغییر کامل در رویکرد و روشهای حمل و نقل است که ورود سریع تر به آن می توان باعث کاهش آلودگی هوا، کاهش تولید گازهای گلخانهای، صرفهجویی در مصرف سوخت، کاهش وابستگی به نفت و ایجاد فرصتهای اقتصادی جدید شود. نکات کلیدی تدوین برنامههای مناسب برای بهرهمندی از تغییر پارادایم به سمت خودروهای برقی بیش از آنکه یک ضرورت باشد، میتواند یک فرصت کلیدی برای کشورهای در حال توسعه باشد که در ادامه به ابعاد این فرصتها اشاره میشود: ۱- تحقیق و توسعه در حوزه خودروهای الکتریکی و فناوریهای مرتبط، فرصت بزرگی برای کشورهای در حال توسعه ایجاد میکند. این مقوله شامل توسعه باتریهای قدرتمند و با ظرفیت بالا، بهینهسازی سیستمهای شارژ و توسعه فناوریهای جدید مرتبط با خودروهای برقی (فناوری کنترل موتور، فناوری کنترل عملکرد باتری و …) است. ۲- جایگزین شدن خودروهای سوخت احتراق داخلی با خودروهای برقی، فرصتی برای توسعه تولید محلی خودروهای الکتریکی و باتریها فراهم میکند. این موضوع باعث ایجاد اشتغال پایدارو توسعه صنایع جدید در کشورهای در حال توسعه میشود. ۳- جایگزینی خودروهای سوخت احتراق داخلی با خودروهای برقی نیاز به زیرساختهای شارژ مناسب و شبکه شارژ وسایل نقلیه الکتریکی دارد. ساخت و توسعه این زیرساختها فرصتهای اقتصادی و اشتغالزایی را به همراه دارد. ۴- کشورهای در حال توسعه که وابستگی زیادی به صادرات نفت دارند، با جایگزینی خودروهای سوخت احتراق داخلی با خودروهای برقی میتوانند وابستگی خود را به نفت کاهش داده و درآمدهای دیگری را از طریق تولید و صادرات خودروهای الکتریکی و محصولات مرتبط به دست آورند. ۵- جایگزینی خودروهای سوخت احتراق داخلی با خودروهای برقی منجر به کاهش آلـودگی هوا و گازهای گلخانهای میشود. این مسئله برای کشورهای در حال توسعه بویژه ایران که با مشکلات مربوط به تشدید آلودگی هوا مواجه است، فرصتی مهم برای بهبود محیط زیست ایجاد میکند. ۶- تغییر پارادایم جایگزینی خودروهای سوخت احتراق داخلی با خودروهای برقی فرصتهای اقتصادی جدیدی در توسعه صنایع در زنجیره تولید حمل و نقل الکتریکی مانند شبکه شارژ، سیستمهای اتوماسیون و فناوریهای مرتبط ایجاد میکند. ۷- تغییر پارادایم فوق میتواند به کشورهای در حال توسعه کمک کند تا وابستگی خود به واردات سوخت را کاهش دهند و یارانههای انرژی در حوزه گاز و بنزین را بهتر مدیریـت کنند. این موضوع میتواند بهبود امنیت انرژی کشورها را نیز به همراه داشته باشد. ۸- خودروهای برقی به طور کلی بهرهوری انرژی بالاتری نسبت به خودروهای سوخت احتراق داخلی دارند. با جایگزینی خودروهای سوخت احتراق داخلی با خودروهای برقی، کشورهای در حال توسعه میتوانند از منابع انرژی خود بهرهوری بیشتری را تجربه کنند. ۹- با جایگزینی خودروهای سوخت احتراق داخلی با خودروهای برقی، فرصتهای توسعه صنعت باتری در کشورهای در حال توسعه ایجاد میشود. این شامل توسعه و تولید باتریهای قدرتمند، با طول عمر بالا و بهرهوری بیشتر است که نه تنها در حمل و نقل برقی، بلکه در سایر صنایع نیز کاربرد دارد. ۱۰- حمل و نقل برقی نیازمند سیستمهای شارژ و شبکه هوشمند است. جایگزینی خودروهای سوخت احتراق داخلی با خودروهای الکتریکی میتواند توسعه فناوری های شبکه هوشمند را در کشورهای در حال توسعه تسریع کند و فرصتهای اقتصادی جدیدی را ایجاد کند. با توجه به موارد فوق، ارائه تسهیلات مالی و مالیاتی، ایجاد زیرساختهای لازم، تشویق به تولید محلی، ارائه مشوقهای خرید خودروهای برقی، سرمایهگذاری در تحقیق و توسعه و آموزش و آمادهسازی نیروی کار ماهر، از جمله راهکارهای سیاستی برای گذار موفق کشورها در تغییر پارادایم در حال ظهور برای جایگزینی حمل و نقل الکتریکی است.

اکبر محمدی- پژوهشگر موسسه مطالعات و پژوهشهای بازرگانی

دستاورد صنعت / اقتصاد را میتوان به ترازویی چندکفه تشبیه کرد که بروز ناترازی در هر یک از بخشهای آن، توانایی برهم زدن تعادل در سایر بخشها ر ا دارد. استفاده از تعبیر « َابربحران» به شرایطی برمیگردد که در آن هم زمان چندین بخش اقتصادی دچار ناترازی شوند و با اخلال در سازوکارهای خود مواجه شوند. پیامدهای برخی از ابربحرانها ملموس تر است و در بازههای زمانی کوتاه مدت ظهور و بروز مییابد؛ اما برخی دیگر از بحرانهای اقتصادی تبعات بلندمدت تری دارند و با مرور زمان پیامدهای خود را نمایان میکنند. ناترازی حاصل از عدم سرمایه گذاری و کاهش موجودیهای سرمایه ای از جمله ناترازیهای اخیر است. دستیابی به رشد اقتصادی پایدار مستلزم خلق ظرفیت جدید در موجودی سرمایهی ثابت اقتصاد کشور، بهبود وضعیت بهره وری یا ترکیبی از این دو است. خلق ظرفیت جدید در هر اقتصاد، حد نصابی از سرمایه گذاری را نیاز دارد که در وهلهی نخست استهلاک موجودی سرمایهی فعلی را جبران کند و مانع کاهش تولید شود، و در گام بعدی موجودی سرمایه را افزایش دهد. در صورت عدم توجه به جبران استهلاکات در اقتصاد هر کشور یا عدم وجود توان جبران استهلاک، رشد اقتصادی پایدار با چالش همراه خواهد شد. در چنین شرایطی، اگر وضعیت بهره وری نیز روند مطلوبی نداشته باشد، به ناچار آن اقتصاد با رشد مثبت و پایدار خداحافظی میکند. وضعیت استهلاکات در اقتصاد ایران یکی از چالشهایی است که پیامدهای آن در بلندمدت نمایان خواهد شد. موضوع «استهلاکات» در کلیت خود بیشتر از مسائل هر بخش مختلف از اقتصاد نظیر کشاورزی، صنعت، حمل ونقل، انرژی و … اهمیت دارد؛ چرا که این موضوع بر تمامی بخشهای اقتصادی اثرگذار است، و بیشتر مستعد است که به «ابربحران» در اقتصاد ایران تبدیل شود. از آنجا که پیامدهای چالش استهلاکات بالا، هنوز چهرهی کامل خود را در اقتصاد ایران نشان نداده است، عمق بحرانی مسئله ملموس نشده، و سیاست گذاران و مدیران بنگاهها به قدر کفایت به این مشکل نپرداخته اند. بررسی سطح استهلاکات از منظر اقتصاد کلان در فرایند پیش بینی متغیرهای اثرگذار بر رفاه عمومی، توانایی تولید و پیش بینی عرضهی لک بسیار آگاهی بخش است. در سطح بنگاه نیز شناخت مقادیر استهلاکات به درک واقعی از هزینههای کسب وکار کمک میکند و اندیشیدن به تمهیدات لازم برای جبران استهلاکات بر عمر کسب وکار میافزاید. با در کنار هم قراردادن این عوامل و با توجه به اثرات عمیقی که کاهش موجودی سرمایه بر آیندهی اقتصاد ایران دارد، آکادمی دانایان گزارشی در باره «استهلاکات در اقتصاد ایران» تهیه کرده که بخش مربوط به اقتصاد کلان آن را میخوانید.

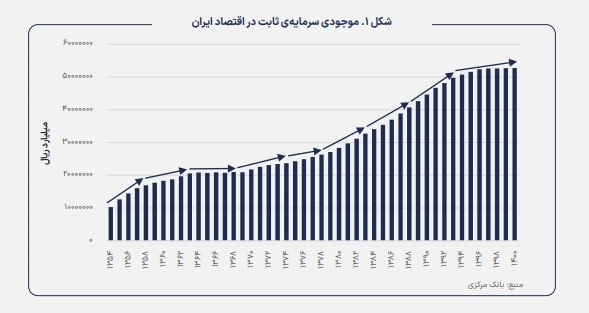

موجودی سرمایه موجودی سرمایه یکی از مهم ترین نهادههای تولید در هر اقتصادی است. کالاهای سرمایه ای به دو بخش ملموس و غیرملموس تقسیم بندی میشود: بخش ملموس شامل ساختمانها و ماشین آلات؛ و بخش غیرملموس شامل حق اختراعها، نرم افزارها، حق اکتشافها و انبوهی از برخی داراییهای معنوی و دیجیتال میشود. سهم این نهاده در صنایع و کسب وکارهای مختلف بسیار متفاوت است. در گذشته، افزایش کالاهای سرمایه ای ملموس تأثیر بیشتری در صعودی بودن موجودی سرمایه داشته است؛ اما بدون شک در آینده ای نه چندان دور و با توسعهی الگوریتمها و هوش مصنوعی، بخش غیرملموس بخش اصلی موجودی سرمایه را حتی در اقتصادهای نوظهور و کشورهای در حال توسعه تشکیل خواهد داد. چون انباشت موجودی سرمایه اثرات قابل توجهی بر روند تولید در اقتصاد کشورها دارد، توجه به آن در تدوین برنامههای توسعهی کشور حائز اهمیت بسیار است. با فرض مستهلک شدن داراییهای مختلف در بازهی زمانی چند ده ساله، مجموع سرمایه گذاری انجام شده در بخشهای مختلف، موجودی سرمایهی آن بخش را تشکیل میدهد. به دلیل آثار تورمی، تجمیع مخارج انجام شده در سالهای مختلف باید با تعدیل قیمتها صورت گیرد. غالبا این اطلاعات بر حسب قیمتهای سال پایهی حسابهای ملی محاسبه و گزارش میشود. شکل یک موجودی سرمایهی ثابت اقتصاد ایران را در بازهی ۴۷ ساله نمایش میدهد. مطابق این نمودار، در بازهی زمانی سالهای ۱۳۵۳ تا ۱۳۵۷ به علت افزایش چشمگیر درآمدهای نفتی و سرمایه گذاریهای کلان دولتی، موجودی سرمایهی ثابت رشد چشمگیری را تجربه کرد. این بازهی تقریبا مقارن با سالهای برنامهی پنجم عمرانی پیش از انقلاب اسلامی است که طی آن به طور متوسط سالانه حدود ۱۶ درصد افزایش در موجودی سرمایهی ثابت به وقوع پیوسته است. پس از آن و تا پایان نیمهی نخست جنگ تحمیلی در سال ،۱۳۶۳ موجودی سرمایهی ثابت، با شیب کم در حال افزایش است. این نتیجهی دور از انتظار از روش محاسبهی موجودی سرمایهی ثابت توسط بانک مرکزی طی این دورهی زمانی ناشی میشود. مطابق روش محاسبهی موجودی سرمایه و استهلاکات توسط بانک مرکزی، کاهش ارزش داراییهای حاصل از استهلاک مربوط به تخریب در زمان جنگ و بروز بلایای طبیعی در نظر گرفته نمیشود. پس از پایان جنگ و متناسب با خسارات و غرامتهای ناشی از تخریب جنگ، رقمیکلی از موجودی سرمایهی ثابت همهی سالهای جنگ کسر شده است. در سالهای انتهایی دههی ۶۰ و اوایل دههی ۷۰ و مقارن با سالهای اولین برنامهی توسعهی پس از انقلاب، متوسط نرخ رشد سالانهی موجودی سرمایهی ثابت در ایران ۲ درصد است؛ این رقم در سالهای برنامهی دوم توسعه به ۲/۲۱ درصد افزایش مییابد. به طورکلی در دههی ۱۳۷۰ نسبتا مناسب افزایش مییابد. اجرای برنامههای سازندگی با هدف جبران خسارات جنگ این افزایش را توضیح میدهد. در طول نیمهی اول دههی هشتاد، ثبات نسبی برخی متغیرهای کلان اقتصادی و رشد نسبی اعتبارات خارجی عوامل توضیح دهندهی رشد اقتصاد و افزایش موجودی سرمایهی ثابت است. در سالهای برنامهی سوم و چهارم توسعه، متوسط نرخ رشد سالیانهی موجودی سرمایهی ثابت به ترتیب 4.1 و 4.4درصد است. افزایش درآمدهای نفتی در نیمهی دوم این دهه نیز از عوامل اثرگذار بر افزایش موجودی سرمایهی ثابت است که رشد بالای این متغیر در طول این سالها را رقم زده است. دههی ۹۰ را میتوان دههی از دست رفتهی اقتصاد ایران دانست؛ دهه ای که طی آن رشد موجودی سرمایهی ثابت روندی مشابه سالهای جنگ تحمیلی و بدتر از آن را تجربه کرد. تحریمهای اقتصادی تحمیل شده در این سالها اثرات عمیقی بر روند سرمایه گذاری در کشور داشت. در نیمهی ابتدایی این دهه و هم زمان با برنامهی پنجم توسعه، متوسط نرخ رشد سالیانهی موجودی سرمایهی ثابت 3.51درصد بود. این عدد برای سالهای ۱۳۹۶ تا ۱۴۰۰ و مقارن با برنامهی ششم توسعه با کاهشی چشمگیر روبه رو بوده و برابر با 0.45درصد است. جهش ارزی، کاهش بودجهی عمرانی تخصیص یافتهی حقیقی، پدیدهی خروج سرمایه از کشور و عدم تمایل بخش خصوصی به سرمایه گذاری از دلایل توضیح دهندهی این کاهش است. شکل ۲ روند نرخ رشد سرمایهی ثابت در کشور را نمایش میدهد. کاهش شدید نرخ رشد این متغیر اقتصادی در دههی اخیر و حتی منفی شدن آن در برخی سالها تهدیدی جدی جهت دستیابی به رشد اقتصادی پایدار در سالهای آتی خواهد بود. اگر موجودی سرمایهی ثابت در اقتصاد ایران را به تفکیک بخشهای اقتصادی مختلف ببنیم. نکتهی قابل توجه فاصلهی بین موجودی سرمایهی ثابت در زیربخش مستغلات نسبت به سایر بخشهای اقتصادی است. فاصلهگیری موجودی سرمایه در زیربخش مستغلات از سایر بخشهای اقتصادی تا حد زیادی معلول تفاوت در مدت زمان عمر مفید سرمایههای این زیربخش اقتصادی است. البته پدیدههایی نظیر بیماری هلندی در اقتصاد ایران، سابقهی تاریخی افزایش قیمت زمین، نرخهای نازل ِ مالیاتی املاک و مستغلات و گرایشهای فرهنگی هم تمایل به سرمایه گذاری در فعالیتهای مرتبط با مستغلات را تقویت کرده است. موجودی سرمایهی ثابت بخشهای اقتصادی در بازه ای ۴۸ ساله نیز نشان میدهد که اگر سال ۱۳۵۳ را مبنا قرار دهیم و تغییرات موجودی سرمایهی ثابت را نسبت به آن سال بسنجیم، در طول بازهی زمانی مورد بررسی، بخش حمل ونقل بیشترین درصد افزایش را تجربه کرده است. این تغییرات به گونه ای صورت گرفته که موجودی سرمایهی ثابت در این بخش بیش از ۹ برابر شده است. پس از بخش حمل ونقل، بیشترین درصد افزایش متعلق به بخش کشاورزی است که موجودی سرمایهی ثابت در آن بیش از ۸ برابر رشد کرده است. در این بین، کمترین میزان افزایش متعلق به بخش نفت وگاز است؛ به رغم تمامی سرمایه گذاریهای صورت گرفته در این ِ بخش اثرگذار از اقتصاد ایران، موجودی سرمایهی ثابت در این بخش تنها 2.45برابر شده است. قابل توجه در روند سرمایه گذاری بخشهای مختلف اقتصادی، سطح بالای سرمایه گذاری در بخش خدمات در طول این بازهی زمانی است. پیش از انقلاب اسلامی و به ویژه در دههی ۴۰ شمسی، شیب معقول روند سرمایه گذاری در کنار نهادسازی در ایران، توانست نرخهای رشد اقتصادی مطلوبی را رقم بزند. هرچند روند سرمایه گذاری در نیمهی نخست دههی ۱۳۵۰ همچنان صعودی بود، اما با وقوع انقلاب اسلامی و با فاصله ای کوتاه پس از آن و هم زمان با جنگ تحمیلی، روند صعودی تشکیل سرمایهی ثابت متوقف شد. در سه سال ابتدایی پس از جنگ مطابق انتظار، سرمایه گذاریهای جبرانی برای پوشش خسارات جنگ، روند تشکیل سرمایهی ثابت را بهبود بخشید. سالهای ۱۳۷۰ تا ۱۳۷۴ یکی از گپهای زمانی در اقتصاد ایران است که در دستور کار نبوده است. روند تشکیل سرمایهی ثابت ناخالص در اغلب بخشهای اقتصادی در این بازهی عملا هیچ برنامهی توسعهی اقتصادی زمانی متأثر از فقدان برنامهی توسعه ای یکپارچه، پرفرازونشیب بوده است. در سالهای ۱۳۷۴ تا ۱۳۸۳ هم زمان با برنامههای دوم و سوم توسعه و همین طور بهبود روابط بین الملل، روند تشکیل سرمایهی ثابت ناخالص در ایران وضعیت مطلوبی پیدا کرد. مقادیر سرمایه گذاری در طول این بازه زمانی تا اوایل دههی ۹۰ در برخی از بخشها تقریبا ثابت و ادامه دار بود. کاهش چشمگیر روند سرمایه گذاری در بخش صنعت و معدن و خدمات از دههی ۹۰ به بعد، بحرانهایی را از سمت عرضهی کل به اقتصاد ایران تحمیل خواهد کرد. عدم ثبات اقتصاد کلان و همین طور افزایش تمایل به سرمایه گذاری در فعالیتهای نامولد اقتصادی از عوامل بروز بحران در عرضهی کل است. در این میان بخش کشاورزی کمترین میزان تغییرات در روند سرمایه گذاری را تجربه کرده است؛ البته سرمایه گذاری در این بخش در دههی اخیر روندی نزولی داشته که مسائل مربوط به تنش آبی و چشم انداز آن در این مورد بی تأثیر نبوده است. افت محسوس روند سرمایهی ثابت ناخالص پس از سال ۱۳۸۹ در اغلب بخشهای اقتصادی بسیار مشهود است. روند کاهشی سرمایه گذاری در بخش نفت وگاز نیز قطعا موجب تولید نابهینه از ذخایر موجود شده؛ و احتمال دارد بهره برداری کارآمد از منابع این بخش، با توجه به ماهیت و ابعاد فنی این صنعت، در آینده بسیار دشوارتر شود.

استهلاک؛ مصرف سرمایهی ثابت در حسابهای ملی، مصرف سرمایه ثابت تقریبا معادل مفهوم استهلاک در ادبیات بنگاه داری و صورتهای مالی است؛ اما در شیوهی محاسباتی در حسابهای ملی، مصرف سرمایهی ثابت با آن متفاوت است. ارزش داراییهای ثابت در نقطهی معینی از زمان با ارزش تنزیل شدهی مجموع جریان اجارههای آتی و در طول عمر مفید آن دارایی برابر است؛ مصرف سرمایهی ثابت به مواردی مانند کاهش کارایی دارایی در طول دوره، کوتاه شدن عمر مفید دارایی و کاهش نرخ بهره وری دارایی در طول عمر باقی ماندهی آن وابسته است. به عبارت بهتر، مصرف سرمایهی ثابت رویکردی آینده نگر است، درحالی که استهلاک در روشهای حسابداری گذشتهنگر و متأثر از بهای تمام شدهی دارایی محاسبه میشود. بانک مرکزی برای محاسبهی استهلاک از روش موجودیگیری دائمی استفاده میکند؛ در این مدل فرض میشود سرمایه گذاری در هر دوره، در انتهای دورهی مورد نظر به موجودی سرمایه تبدیل میشود؛ بدین ترتیب برای سرمایهگذاری انجام شده در سالی خاص، در همان سال استهلاک محاسبه نمیشود. نرخ استهلاک نیز با فرض عمر مفید معین برای کالاهای مورد نظر در هر سال ثابت است. آمار نشان میدهد که استهلاک موجودی سرمایهی ثابت رشد فزاینده ای را تجربه کرده است. افزایش مقدار استهلاک میتواند معلول دو عامل متفاوت باشد: اولین عامل افزایش موجودی سرمایه ثابت است که طبعا باعث خواهد شد تا مقدار استهلاک سالیانه، متأثر از ظرفیتهای اضافه شدهای افزایش یابد که به مرور مستهلک میشوند. عامل دوم داراییهای قدیمی است که در اواخر عمر مفید خود، استهلاک بیشتری هم دارند. چون نسبت میزان استهلاک بر کل موجودی سرمایهی ثابت افزایشی است، عامل دوم در رشد فزایندهی مقدار استهلاک تأثیر بیشتری داشته است. قدیمی شدن سرمایههای موجود در اقتصاد ایران و روند نزولی سرمایه گذاریها، نرخهای استهلاک بالاتر را باعث شده اند.

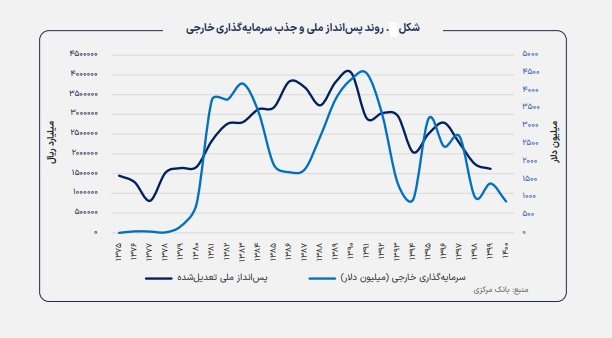

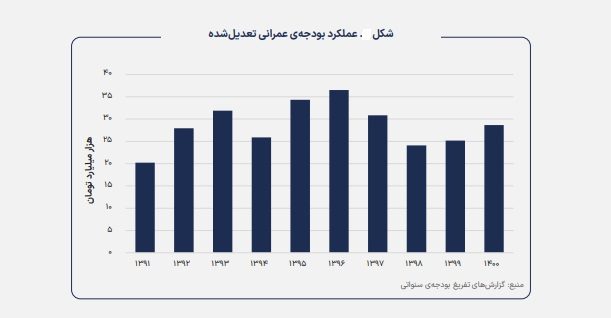

اقتصاد ایران و توان جبران استهلاکات سرمایه گذاری در سطح اقتصاد کلان را میتوان شامل دو بخش اصلی دانست: بخشی از این سرمایه گذاری به منظور خلق ظرفیتهای جدید صورت میگیرد، و بخشی دیگر به منظور جبران استهلاکات انجام میشود. شکل ۲ نشان داد که در چند سال اخیر، نرخ رشد سرمایهی ثابت به عدد صفر میل کرده است؛ این بدان معناست که ظرفیت جدیدی خلق نشده است. میدانیم که روند پس انداز ملی، روند جذب سرمایه گذاری خارجی و همین طور بودجهی عمرانی تخصیص یافته بر تشکیل سرمایهی ثابت و همین طور سرمایه گذاری جبرانی اثرگذارند. این شکل روند پس انداز ملی و جذب سرمایه گذاری خارجی از سال ۱۳۷۵ تا ۱۴۰۰ نمایش میدهد. به منظور لحاظ اثرات تورمی و تعدیل مقادیر گزارش شده، اطلاعات پس انداز ملی بر اساس سال پایهی ۱۳۹۵، با شاخص تعدیل کنندهی تولید ناخالص داخلی تعدیل شده است. بیشینهی مقادیر پس انداز ملی به سالهای ۱۳۸۶ و ۱۳۹۰ برمیگردد. در این سالها درآمدهای نفتی ایران مقادیر قابل توجهی بوده است. پس از سال ۱۳۹۰ و با افزایش تحریمهای اقتصادی، افزایش نرخ تورم و جهش ارزی، هیچ گاه پس انداز تعدیل شدهی ملی به مقادیر سالهای ۱۳۸۶ و ۱۳۹۰ نرسید، و روندی نزولی را طی کرد. نوسانات شدید اقتصاد کلان در ایران، روند جذب سرمایه گذاری خارجی را پرفرازونشیب کرده است. مطابق انتظار، هر زمانی که روابط بین الملل ایران با تنش کمتری همراه بوده، میزان جذب سرمایه گذاری خارجی نیز روندی افزایشی داشته است. جذب سرمایه گذاری خارجی از سال ۱۳۷۹ تا سال ۱۳۸۳، در زمان دولت هشتم و اتخاذ رویکردهای تنش زدایانه در سطح بین الملل توسط دولت وقت، رشد فزاینده ای پیدا کرد. با شدت گرفتن برخی تنشهای بین المللی و اعمال برخی از تحریمها در سال۱۳۸۳، رشد سرمایه گذاری خارجی در ایران متوقف شد و روندی نزولی را آغاز کرد. این اتفاق در سال ۱۳۹۱ و با آغاز فصل جدیدی از تحریمها بار دیگر رقم خورد. در سالهای ۱۳۹۴ و ۱۳۹۵، هم زمان با توافق برجام، روند ارقام جذب سرمایهی خارجی باز هم صعودی شد؛ اما دیری نپایید که با خروج امریکا از برجام و شدت گرفتن مناقشات سیاسی، سطح سرمایه گذاری خارجی به زیر یک میلیارد دلار تنزل کرد. در کنار معضلات ناشی از تحریمهای اقتصادی، ساختار بودجهی ایران باعث کسری نسبتا پایداری شده است. این کسری بودجه در طول سالهای اخیر شدت بیشتری نیز به خود گرفته است. بودجه مبنایی تعهدی دارد، و بنابراین زمانی که در جریانهای درآمدی اخلالی ایجاد میشود، به جهت اولویت تعهدات هزینههای جاری، توجه کمتری به ایفای ِ تعهدات بودجهی عمرانی میشود. مشکلات کسری بودجه سبب شد تا در سالهای اخیر عمده اعتبارهای تخصیص یافته به طرحهای عمرانی در قانون بودجه به مرحلهی تأمین اعتبار نرسند. از سوی دیگر، غالبا سالهای زیادی زمان لازم است تا طرحهای عمرانی دولت به مرحلهی بهره برداری برسند. این مشکلات در شرایطی بروز کرده که به دلیل نرخ بالای تورم و افزایش مداوم نرخ ارز در سالهای اخیر، اعتبارات بخش عمرانی میباید حداقل به اندازهی تورم سالیانه افزایش مییافت. عدم افزایش اعتبارات عمرانی متناسب با تورم سالیانه در کنار عدم تأمین اعتبارات تخصیصی سبب شد تا سرمایه گذاریهای دولتی نیز روند چندان مطلوبی را سپری نکنند. شکل زیر عملکرد بودجهی عمرانی برحسب ارقام گزارش شده در گزارشهای تفریغ بودجهی سنواتی و تعدیل شده با شاخص قیمتی تولیدکننده را نمایش میدهد. از سال ۱۳۹۶ ارزش بودجههای عمرانی تخصیص یافته نیز روندی نزولی را طی کرده است. اگر چه ارقام از سال ۱۳۹۸ به بعد با شیب ملایمی افزایش یافتند، اما همچنان به مقادیر تعدیل شده در سالهای ۹۵ و ۹۶ نرسیدند. با کنار هم قراردادن آمار و ارقام مربوط به پس انداز ملی، جذب سرمایه گذاری خارجی و همین طور بودجهی عمرانی دولت، به نظر میرسد توان جبران استهلاکات در اقتصاد ایران روزبه روز کمتر میشود.

بهره وری در اقتصاد ایران خلق ظرفیت جدید و استفادهی بیشتر از نهادههای تولید یا استفادهی بهینه تر از ظرفیت موجود، ابزارهای دستیابی به رشد اقتصادی است. بررسی روند سرمایه گذاریهای صورت گرفته در بخشهای مختلف اقتصادی، روند خلق ظرفیت جدید در اقتصاد را نشان میدهد؛ اما برای درک بهتر مفهوم استفادهی بهینه تر از ظرفیت موجود، از شاخص بهره وری استفاده میشود. دستیابی به نرخهای رشد بالا و پایدار با تمر کز ِصرف بر ایجاد ظرفیتهای جدید و نهاده محور بودن اقتصاد ممکن نیست؛ بنابراین، بهینه یابی استفاده از منابع موجود و استفاده حداکثری از آنها اهمیت مییابد. بهره وری یکی از عوامل اصلی توضیح دهندهی تفاوت رشد اقتصادی کشورها در بلندمدت است. میتوان این شاخص را با نسبت ستاندهی تولیدشده به نهادهی استفاده شده نیز نشان داد. اگر این محاسبات برای نهادهی خاصی صورت بگیرد، آن را به عنوان «بهر ه وری تک عاملی» و درصورتی که برای ترکیبی موزون از نهادههای تولید صورت پذیرد، آن را «بهره وری چندعاملی» مینامند. روند بهره وری در اقتصاد ایران را در بازهی زمانی سالهای ۱۳۸۴ تا ۱۴۰۰ نشان میدهد که اگرچه در برخی از سالها بهبودهایی نسبی در بهره وری کل اقتصاد صورت گرفته، اما بهره وری کل در بازهی مورد بررسی تقریبا ثابت و به طور دقیق تر با کاهشی اندک همراه بوده است. در این میان، بهره وری سرمایه کاهش شدیدتری تجربه کرده و با کاهشی حدودا 12 درصدی، از عدد 118 در سال 1384 به عدد 103 در سال 1400 رسیده است. اما بهره وری نیروی کار در بازه زمانی مورد بررسی افزایشی حدودا 20 درصدی را تجربه کرده است. البته، روند مهاجرت نیروی کار ماهر در کشور تهدیدی جدی برای است. اما بهره وری نیروی کار در بازهی زمانی مورد بررسی افزایشی کشور تهدیدی جدی برای شاخص بهره وری نیروی کار است، و ممکن است روند آن را نزولی کند. نفت وگاز یکی از بخشهای اصلی و تأثیرگذار اقتصاد ایران است که منشاء قدرت اقتصادی نیز شناخته میشود. اهمیت این بخش اقتصادی آنجا نمایان میشود که هر زمان ارزش افزودهی این بخش در اقتصاد ایران بالاتر بوده یا درآمدهای نفتی بیشتر شده است کل وضعیت اقتصادی ایران نیز شرایط بهتری را داشته است. در طول دهههای گذشته، همواره اعلام و تلاش شده تا وابستگی اقتصاد و بودجهی کشور به این بخش کمتر شود. چون با خارج کردن اثرات این ثروت طبیعی میتوان وضعیت برخی از متغیرهای اقتصادی را به صورت بهتری نمایان کرد، از این جهت بهره وری کل عوامل بدون احتساب بخش نفت و گاز هم محاسبه شده است. در بازه زمانی مورد بررسی، این نرخ افزایشی حدودا ۱۴ درصدی را تجربه کرده است؛ این افزایش برخلاف تغییرات سایر شاخصهای بهره وری، نوسانات کمتری هم داشته است. اگرچه برخی بخشهای اقتصادی رشدی اندک در بهره وری را تجربه کرده اند، اما روند بهره وری کل در اقتصاد کشور تحت تأثیر بهره وری پایین بخش نفت وگاز، همچنان روندی نزولی دارد

نتیجه گیری «تورم» و «رکود» عناوینی است که عامهی مردم و بنگاهها دیگر با آنها آشنایند، و در زندگی شان ملموس شده است؛ اما جامعه لزوما درک روشنی از مفهوم «موجودی سرمایه» و «استهلاکات» ندارد. از ریسک کاهش نرخ رشد سرمایه گذاری کمتر صحبت میشود، در حالی که اهمیت آن به هیچ وجه کمتر از عناوین مورد اشاره نیست. این که به میزان مصرف و از دور خارج شدن داراییهای مولد سرمایه گذاری انجام نمیشود، خطری عمده برای آیندهی هر اقتصادی است. آمار منعکس در گزارش حاضر بیانگر آن است که نرخ انباشت موجودی سرمایه بسیار کند شده است و این کندی را در تمامی بخشهای غیر از زیر بخش مستغلات میتوان دید. به ویژه در بخش نفت و گاز، شاهد کمترین نرخ رشد موجودی سرمایه ثابت هستیم. کاهش چشمگیر روند سرمایه گذاری در بخشهای صنعت، معدن و خدمات از دههی ۹۰ به بعد، مشکلات جدی از سمت عرضهی کل به اقتصاد ایران تحمیل کرده است. از طرف دیگر، آمار این گزارش نشان داد که مقدار استهلاک موجودی سرمایهی ثابت رشد فزاینده ای داشته است. کهنه شدن سرمایههای موجود و روند نزولی سرمایه گذاریهای جدید، نرخ استهلاک را افزایش داده است. نشانههای بسیاری از مشابهت بین آنچه آمار در سطح اقتصاد کلان نشان میدهد و وضعیت بنگاهها وجود دارد. آمار کلان میگوید که ظرفیت جدید خلق نشده، چرا که روند پس انداز ملی، روند جذب سرمایهی خارجی و تخصیصهای بودجههای عمرانی همه کاهشی است. تحریمها، مناقشات سیاسی و روابط خارجی ضعیف ایران بخشی از این وضعیت را توضیح میدهد. به علاوه، ساختار بودجهی ایران و کسریهای مداوم آن، اجازه نداده است که سرمایه گذاریهای دولتی در حد استهلاک داراییهای دولت رشد کند. رشد نازل بهره وری در اقتصاد ایران هم نتوانسته عدم سرمایه گذاری را جبران کند؛ وضعیت مهاجرت در ایران و خروج نیروی کار ماهر از کشور حاکی از کاهش باز هم بیشتر بهره وری نیروی کار در آیندهی نزدیک است. برای تبیین بروز معضل استهلاک در بنگاههای تولیدی، این گزارش به متغیرهای مختلف اشاره دارد: نرخهای استهلاک نازل طبق قوانین مالیاتی با جهشهای قیمت ارز ناهمخوان است؛ نرخهای تورم بالا و افزایش ارزش جایگزینی داراییها، نرخهای ذخیره گیری استهلاک را نامناسب کرده است؛ و تجدید ارزشیابی داراییها برای رفع مشکل ناکافی بوده است. بررسی درصد جبران استهلاک در نمادهای منتخب بازار سرمایه نشان داد که فقط معادل پنج تا ۵۰ درصد استهلاکات، سرمایه گذاریهای جدید صورت گرفته است. سطح نازل سرمایه در گردش بنگاهها باعث شده که از ظرفیتهای تولیدی مستقر به طور کامل استفاده نشود. این وضعیت خود معضل استهلاکات در اقتصاد ایران را عمیق تر میکند. سیاستهای تقسیم سود بالا نیز شرایط را بدتر کرده است. بررسی آماری بنگاهها بیانگر ترجیح مدیران بنگاههای بورسی به توزیع نرخهای سود بالاست. این گزارش نشان میدهد که در مواردی میزان افزایش سرمایهی بنگاهها از سود همزمان توزیع شدهی آنها کمتر است. سطح بالای موجودی مواد اولیه و کالاهای ساخته شدهی بنگاههای ایرانی (به علت نرخ بالای تورم) در مقایسه با بنگاههای خارجی دلیل دیگری بوده که بنگاهها جریان نقدی آزاد کافی برای جبران استهلاکات نداشته باشند. در بنگاههای دولتی و عمومی (از جمله سازمان تأمین اجتماعی) هم شاهد توزیع درصد بالایی از سود بوده ایم؛ سودی که جریان نقدی آنها میباید صرف جبران استهلاکات میشد. واردات کالاهای سرمایه ای کمتر و واردات کالاهای مصرفی بیشتر در سالهای اخیر نشانهی نامناسب دیگری از جبران نشدن استهلاکات و ظرفیتهای ِ تولیدی ِ جدید کمتر بوده است. روندهای مورد اشاره در این گزارش همگی از سرمایه گذاری کمتر، نرخهای استهلاک بالاتر و روند کاهشی بهره وری حکایت دارد که دستیابی به نرخ رشد اقتصادی بالا و ِ پایدار مورد انتظار برنامهی هفتم توسعه را متأسفانه دور از انتظار کرده است.

دستاورد صنعت / از سال2022 با ظهور چت جیپیتی، هوش مصنوعی بیشتر مورد توجه مردم قرار گرفت، گویی یکباره افکار عمومی متوجه این فناوری پیشرفته و روزِ دنیا شد. حالا به نظر میرسد که سرمایهگذاران تمایل زیادی به بهرهگیری از این فرصت دارند. ظهور چت جیپیتی در سال 2022 به نوعی هوش مصنوعی را وارد سطح جدیدی کرد. ناگهان همه به این پدیده نوظهور علاقهمند شدند و سرمایهگذاران به این نتیجه رسیدند که باید پول خود را صرف پروژههایی کنند که در زمینه هوش مصنوعی پیش میروند. هرچند هوش مصنوعی در حال حاضر عمده فعالیتش سرگرم کردنِ مخاطبان است، اما در حقیقت قرار است کسبوکارها را وارد مرحله جدیدی کند. به عبارت سادهتر، در آیندهای نه چندان دور، شاهد کاربرد گسترده هوش مصنوعی در کسبوکارهای مختلف خواهیم بود. مکنزی اخیراً در مطالعهای نشان داده هوش مصنوعی مولد میتواند سهم زیادی در امور مربوط به مشتریان، بازاریابی و همچنین فروش داشته باشد. علاوه بر آن، میتوان از هوش مصنوعی در امور مربوط به مهندسی نرمافزار هم بسیار بهره گرفت. هوش مصنوعی مولد این توانایی را دارد که از عهده پیچیدهترین وظایف برآید. برای مثال به کمک آن میتوان در اسناد حقوقی و قانونی، میزان مالیات و شکل آن را محاسبه کرد. این فناوری پیشرفته فرصتی فراهم میآورد تا در زمینه بازاریابی اقدامات موثری داشته باشیم. کارگران حرفهای هم میتوانند از شکلهای مختلف این فناوری استفاده کنند و خروجی کسبوکار را به شکلی تضمینی افزایش دهند. این یعنی میتوان تولید را به میزان قابل ملاحظهای بالا برد. یکی از دلایلی که ابزارهای مختلف هوش مصنوعی تا این اندازه پرکاربرد شدهاند و به صورت گسترده مورد استفاده قرار میگیرند این است که به سادگی در دسترس هستند. در واقع این فناوری جدید از ظرفیتهای بالقوهای برخوردار است که میتوان به سادگی از آن بهره گرفت. فناوریهای پیشرفته قدیمی معمولاً به بستر و زیرساختی نیاز داشتند که از طریق آن میشد فناوری را هم به کار گرفت. اما در حال حاضر، کارشناسان عرصه هوش مصنوعی، این فناوری پیشرفته را به گونهای راهاندازی کردهاند که میتوان هر لحظه و در هر شرایطی، گاهی صرفاً با یک گوشی تلفن همراه هوشمند از آن بهره گرفت. این یعنی طراحی ابزارهای هوش مصنوعی، بسیار پیشرفته است و نیازمند زیرساختهای جدید ندارد. شرکتهایی نظیر مایکروسافت و گوگل سعی دارند ابزارهای هوش مصنوعی را وارد نرمافزارهای خود کنند تا کاربران بتوانند بدون دردسر و سختی، از آنها بهره بگیرند.

فرصت یا تهدید بسیاری از شرکتهای بزرگ در سرتاسر جهان به فکر کاربردهای تازه برای هوش مصنوعی هستند. برای مثال تعدادی از آنها به فکر طراحی هوش مصنوعی برای تسهیل امور مدیران هستند. در حال حاضر فعالیتهای مرتبط با هوش مصنوعی به یکی از پرطرفدارانترین بازارهای کاری در آمریکا تبدیل شده است. همه اینها نشان میدهند که هوش مصنوعی تحولی بزرگ را در جهان ایجاد کرده و هنوز در ابتدای مسیر این تحولات بزرگ هستیم. همه کسبوکارها الزاماً به یک اندازه مایل به بهرهگیری از هوش مصنوعی نیستند. برخی از شرکتها هنوز با نگرانی به مقوله هوش مصنوعی نگاه میکنند و برای مثال به چتباتها یا رباتهایی که چت میکنند، اعتماد کافی ندارند. حتی به آنها اعتماد ندارند که دادهها و اطلاعاتی را در اختیار آنها قرار دهند. در برخی از کشورها هم به همین دلیل بهرهگیری از چت جیپیتی ممنوع و محدود شده چرا که نمیدانند اطلاعات تا چه اندازه در این چتبات، امن خواهد بود. به همین خاطر است که برخی از کسبوکارها هم تمایلی ندارند از هوش مصنوعی بهره بگیرند یا روی آن سرمایهگذاری کنند. علاوه بر اینها، هنوز بسیاری از دولتها تکلیف خود را در قبال هوش مصنوعی روشن نکردهاند و ممکن است در آینده قوانین محدودکننده برای این فناوری در نظر بگیرند که کاربران و سرمایهگذاران را با چالش روبهرو خواهد کرد. هرچند هوش مصنوعی برای برخی افراد نگرانیهایی به همراه داشته، با این حال رهبران کسبوکارها میدانند که باید از این فناوری پیشرفته در پیشبرد امور شرکت خود بهره بگیرند. بسیاری از غولهای فناوری به این نتیجه رسیدهاند که چارهای ندارند جز اینکه هوش مصنوعی را با آغوش باز بپذیرند. در نهایت اینکه نمیتوان رفتاری هیجانزده در قبال هوش مصنوعی داشت، قطعاً قدری محافظهکاری نیاز داریم تا از تهدیدهای این فناوری پیشرفته و ناشناخته جدید در امان بمانیم اما در عین حال باید آن را بپذیریم و سعی کنیم طوری از آن بهره بگیریم که با کمترین چالش مواجه شویم. منبع: اکونومیست

دستاورد صنعت / بنابر تصمیم دولت دستگاههای اجرایی تا چهار سال آینده بیست درصد از برق مصرفی خود را از انرژیهای تجدیدپذیر تامین خواهند کرد. همه دستگاههای اجرایی موضوع ماده (5) قانون خدمات کشوری از ابتدای سال 1403 موظفند پنج درصد از برق مصرفی خود را از طریق انرژیهای تجدیدپذیر و پاک، تامین و در طول مدت چهار سال تا بیست درصد (سالانه 5 واحد درصد) افزایش دهند. در راستای اجرای وظایف قانونی وزارت نیرو در زمینه توسعه نیروگاههای تجدیدپذیر و پاک و با هدف اجرای ماده 8 مصوبات شورای عالی انرژی کشور، کلیه دستگاههای اجرایی موضوع ماده (5) قانون خدمات کشوری مکلفند سالانه پنج درصد مصرف انرژی الکتریکی خود را تا رسیدن به سهم بیست درصد مصرف سال از طریق انرژیهای تجدیدپذیر و پاک تامین کنند. به منظور اجرایی شدن مصوبه فوق، رویه اجرایی تأمین حداقل بیست درصد برق مصرفی مشترکان مشمول از طریق انرژیهای تجدیدپذیر و پاک توسط وزیر نیرو ابلاغ شد. مشترکان مشمول از ابتدای سال 1403، پنج درصد از برق مصرفی خود را باید از طریق انرژیهای تجدیدپذیر و پاک تامین و در طول مدت چهار سال تا بیست درصد (سالانه 5 واحد درصد) افزایش دهند. در صورت رعایت نشدن این موضوع، انرژی مازاد مصرفی بر اساس حداکثر نرخ تابلوی برق سبز بورس انرژی در ماه قبل از صدور صورتحساب مشترکان مشمول، در قبض برق این مشترکان محاسبه خواهد شد. براین اساس تأمین تمام و یا بخشی از برق مصرفی مشترکان مشمول به یکی از روشها شامل ساخت نیروگاههای تجدیدپذیر و پاک با اخذ مجوزهای لازم برای هریک از ساختمانهای مشترکان مشمول و یا به صورت تجمیعی برای چندین ساختمان مشترکان مشمول، خریداری از تابلوی برق سبز، به صورت فیزیکی یا گواهی برق تجدیدپذیر و انعقاد قرارداد دوجانبه با نیروگاه تجدیدپذیر در چارچوب قوانین و مقررات جاری، امکان پذیر است. بر این اساس دستگاههای اجرایی تا چهار سال آینده 20 درصد از برق مصرفی خود را از انرژیهای تجدیدپذیر تامین خواهند کرد.

انرژیهای تجدیدپذیر تأمین 20درصد برق مصرفی دستگاههای اجرایی فرشاد مقیمقی معاون وزیر صمت گفت: با برنامهریزیهای صورت گرفته پیشبینی میشود 2178 هکتار از اراضی ملی طی یک برنامه ۲ ساله به ساخت شهرکهای انرژی خورشیدی اختصاص یابد. وجود برق پایدار در شهرکها، نواحی صنعتی و مناطق ویژه اقتصادی و همچنین در صنایع بزرگ کشور را از اقدامات اساسی و ضروری در راستای تحقق رشد اقتصادی کشور و نیل به اهداف تعیین شده دانست و خاطرنشان کرد: ایجاد شهرکها و نواحی صنعتی تخصصی انرژی خورشیدی، بستر مورد نیاز برای استقرار واحدهای تولید برق مقیاس کوچک از منابع تجدیدپذیر (انرژی خورشیدی) را فراهم کرده و این سیاست در راستای کمک به تامین بخشی از کسری برق مورد نیاز فعالیتهای صنعتی و معدنی با توجه به چالشها و ناترازی موجود در تولید و مصرف برق در کشور است. وی ادامه داد: در این مسیر با توجه به مصوبات ابلاغی ریاست محترم جمهوری و انعقاد تفاهمنامه همکاری مشترک با ساتبا به نمایندگی از وزارت نیرو برای ایجاد شهرکها و نواحی صنعتی تخصصی خورشیدی، برنامههای متعددی توسط سازمان صنایع کوچک و شهرکهای صنعتی دنبال میشود که شهرک صنعتی انرژی خورشیدی شال به عنوان اولین شهرک انرژی خورشیدی در استان قزوین و ۵ شهرک صنعتی انرژی خورشیدی در استان کرمان از جمله در شهرستانهای بافت، راین، سیرجان و بردسیر آغاز به کار کرده است. رئیس سازمان صنایع کوچک و شهرکهای صنعتی ایران اضافه کرد: همزمان ایجاد 17 شهرک/ناحیه صنعتی در 4 استان دیگر شامل یزد، کهگیلویه و بویراحمد، آذربایجان شرقی و فارس به تصویب رسیده است که با برنامهریزیهای صورت گرفته پیشبینی میشود 2178 هکتار از اراضی ملی با کاربری ساخت شهرک های انرژی خورشیدی طی برنامه 2 ساله اضافه شود. وی نحوه همکاری سازمان شهرکهای صنعتی با وزارت نیرو برای ساخت شهرکهای خورشیدی را تشریح و اظهار کرد: برای مشاوره در زمینه ایجاد شهرکهای خورشیدی در مناطق مستعد و هماهنگی برای خرید تضمینی برق تولید شده، تفاهمنامه همکاری بین سازمان صنایع کوچک و شهرکهای صنعتی ایران با سازمان انرژیهای تجدیدپذیر و بهرهوری انرژی ایران مبادله شده که همکاریهای سازمان با وزارت نیرو برای ساخت شهرکهای خورشیدی بر این اساس در دستور کار قرار دارد. وی با اشاره به اهداف دولت برای ایجاد شهرک های خورشیدی در کشور خاطرنشان کرد: احداث شهرکهای تخصصی خورشیدی در استانها و فراهم کردن زیر ساختهای توسعه نیروگاههای تجدیدپذیر توسط صنایع گام مهمی در رشد تولید و ارتقای کشور خواهد داشت، چرا که تامین برق پایدار در شهرکها و نواحی صنعتی و همچنین صنایع بزرگ کشور میتواند توسط نیروگاههای تجدیدپذیر و با کمک سرمایهگذاران بخش خصوصی و صاحبان صنایع انجام شود. مقیمی، مهمترین مزیتهای ایجاد شهرک صنعتی تخصصی انرژی خورشیدی را برشمرد و گفت: ایجاد این شهرکها ضمن حفظ محیطزیست و کاهش گازهای گلخانهای از طریق توسعه انرژیهای سبز ، بستر مورد نیاز برای تولید انرژی پاک در مقیاس کوچک را فراهم خواهد کرد. همچنین توسعه تجدیدپذیرها در راستای اهداف کلان دولت و پوشش ناترازی تولید و مصرف برق در کشور (خصوصاً در ماههای گرم و همزمان با اوج بار) را به دنبال خواهد داشت و به عنوان یک منبع پایدار در تامین برق واحدها صنعتی قابل اتکاء خواهد بود. معاون وزیر صمت با بیان بر اینکه پیگیری تسهیل و همکاریهای مورد نیاز توسط دستگاههای ذیربط برای صدور مجوزهای ساخت نیروگاههای خورشیدی تا حصول نتیجه نهایی در دستور کار سازمان صنایع کوچک و شهرکهای صنعتی ایران قرار دارد، از دستگاههای متولی زمین خواستار شد، باتسریع در واگذاری اراضی ملی مورد نیاز و تسریع در پاسخ به استعلامهای مربوطه و موافقت با ایجاد شهرک ها و نواحی صنعتی تخصصی انرژی خورشیدی، موجبات تسریع و تسهیل در سلسله مراتب استصوابی و متعاقبا ساخت شهرک های صنعتی تخصصی انرژی خورشیدی را فراهم سازند.

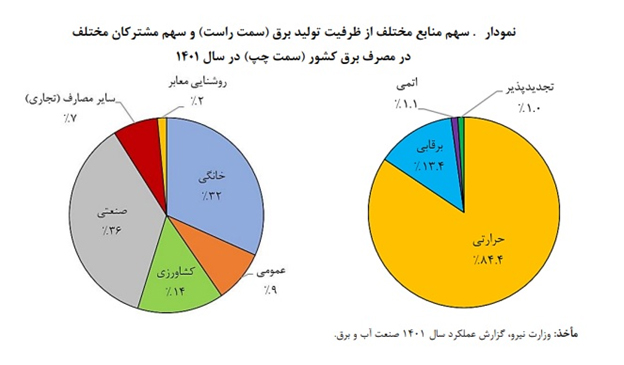

دستاورد صنعت / ظرفیت اسمی نیروگاههای کشور تا پایان سال 1401 معادل 90,800 مگاوات بوده که حدود 369 میلیارد کیلووات ساعت برق تولید کرده و در نهایت 316 میلیارد کیلووات ساعت برق تحویل مشترکین بخشهای مختلف شده است. این ظرفیت تا پایان مهر ماه سال 1402 به 91,800 مگاوات رسیده است. با این وجود، افزایش میزان تقاضای برق در اوج مصرف تابستان سال 1402 باعث ایجاد 12,400 مگاوات ناترازی میان تقاضا و تأمین برق شده که اعمال طرحهای مدیریت مصرف را در پی داشته است. از طرف دیگر، در فصول سرد سال نیز تأمین سوخت نیروگاههای حرارتی با محدودیتهای جدی مواجه شده و تولید برق را با چالش همراه میکند. سهم منابع مختلف از ظرفیت تولید برق و همچنین سهم مشترکان مختلف در مصرف برق کشور در سال 1401 به صورت نمودار زیر است. از جمله مهمترین چالشهای صنعت برق که در ایجاد چالشهای فوقالذکر نقش اساسی داشته است، ناترازی مالی این صنعت بوده است. طبق صورتهای مالی حسابرسی شده شرکت مدیریت تولید، انتقال و توزیع نیروی برق ایران (توانیر) در سال1401این شرکت از فروش هر کیلووات ساعت برق به مشترکان به طور متوسط حدود 2,540 ریال درآمد داشته، در حالی که بهای تمام شده هر کیلووات برق بر اساس مجموع هزینهها (خرید برق از نیروگاهها، هزینه انتقال، هزینههای فروش، اداری، عمومی و غیره) 3,719 ریال بوده است. بنابراین مابه التفاوت قیمتهای تمام شده و تکلیفی برق منجر به زیان انباشته قابل توجهی برای شرکت توانیر میشود. در سال 1401 بخشی از این زیان به واسطه اصلاح تبصره 5 ماده واحده قانون بودجه سال 1401 کل کشور و در قالب تهاتر بدهیها و انتشار اوراق مالی اسلامی جبران شده است. با این وجود زیان خالص شرکت توانیر در سال 1401 بیش از شصت هزار میلیارد ریال برآورد میشود. همان طور که گفته شد اقتصاد و ساختار معیوب صنعت برق موجب ایجاد شکاف قابل توجهی بین درآمدها و هزینههای این صنعت و انباشت بدهیهای وزارت نیرو شده است. کمبود منابع مالی در وزارت نیرو منجر به انباشت بدهی به نیروگاهها شده و به دلیل نبود توان مالی در آنها، طرحهای توسعهای نظیر ایجاد ظرفیتهای جدید نیروگاهی، تبدیل نیروگاههای گازی به سیکل ترکیبی و توسعه نیروگاههای تجدیدپذیر به کندی پیش میرود. همین امر موجب تشدید ناترازی تقاضا و تولید برق در اوج مصرف برق در سالهای اخیر شده است. گفتنی است که یکی از مهمترین ریشههای اقتصاد معیوب صنعت برق، تعرفهگذاری نادرست برق است. روند افزایشی ناترازی درآمد و هزینههای صنعت برق (بدون در نظر گرفتن دریافتی از محل تبصره «5» قانون بودجه سال 1401) در دهههای اخیر در نمودار نشان داده شده است. هزینههای شرکت توانیر در سال 1401 حدود 1,051 هزار میلیارد ر یال بوده، در حالی که درآمدهای آن در حدود 735 هزار میلیارد ریال بوده است. به عبارت دیگر این شرکت در سال 1401 متحمل حدود 316 هزار میلیارد ریال زیان شده که البته بخشی از آن به واسطه انتشار اوراق مالی اسلامی جبران شده است بهرهگیری از ظرفیت تجارت برون مرزی برق تأثیر زیادی در افزایش درآمدهای صنعت برق و همچنین افزایش تمایل بخش خصوصی برای توسعه نیروگاههای تولید برق خواهد داشت. این مهم در بسیاری از قوانین بالادستی با اشاره به نقش بخش خصوصی در صادرات برق مورد تأکید قرار گرفته است. با این حال در سالهای اخیر روند صادرات برق کاهشی و واردات افزایشی بوده که عمدتاً به دلیل افزایش میزان تقاضای داخلی برق و رشد نامتناسب ظرفیتهای نیروگاهی بوده است. باید توجه داشت که در حال حاضر صادرات و واردات برق فقط توسط بخش دولتی (شرکت توانیر) انجام میشود. یکی از مهمترین ابعاد امنیت انرژی در بخش برق، تنوع در منابع اولیه تولید آن میباشد. در حال حاضر بیش از 90درصد برق کشور توسط نیروگاههای حرارتی تولید میشود و به رغم تکالیف قانونی، سهم نیروگاههای تجدیدپذیر (غیر از برقآبی) حدود 1درصد ظرفیت نامی تولید برق کشور است. به علاوه بیش از 80 درصد از سوخت نیروگاههای حرارتی کشور وابسته به گاز طبیعی است. با افزایش مصرف گاز بخش خانگی در فصول سرد سال، برخی نیروگاههای حرارتی ناگزیر به استفاده از سوختهای جایگزین (گازوئیل و مازوت) میشوند که عدمالنفع قابل توجهی را در پی دارد. تفاوت قیمت گازوئیل و مازوت صادراتی ایران نسبت به گاز طبیعی، افزایش هزینههای تعمیر و نگهداری تجهیزات نیروگاهی، افزایش احتمال قاچاق سوخت مایع و تأثیرات منفی زیست محیطی ناشی از سوزاندن این سوختها منشأ خسارتهای اقتصادی و اجتماعی زیادی است. در مورد تجارت داخلی برق نیز بخش عمدهای از معاملات برق (88 درصد) در بازار عمده فروشی صورت میگیرد. اما رونق معاملات خارج از بازار نقش قابل توجهی در اصلاح ساختار بازار برق کشور داشته و با کاهش تصدیگری دولت، بخشی از مشکلات اقتصادی این صنعت مرتفع خواهد شد. بورس انرژی و قراردادهای دوجانبه مهمترین زیرساختهای معامله برق در خارج از بازار عمده فروشی میباشند. در سالهای اخیر سهم معاملات برق در خارج از بازار عمده فروشی اندک بوده است.

راه نجات صنعت برق قطع برق صنایع و همچنین بخش خانگی در تابستان طی سالهای گذشته به اتفاق معمولی بدل شده است. ضعف صنعت برق ایران در زمینه سرمایهگذاری در کنار ناترازی تقاضا و عرضه منجر به کسریهای جدی در مواقعی از سال میشود. اما راهکار چیست؟ مرکز پژوهشهای مجلس در گزارشی تجربیات سایر کشورها در تجدید ساختار صنعت برق را بررسی کرده و توصیههایی با توجه به وضعیت ایران ارائه کرده است. همانطور که نمودار نشان میدهد، غالب معاملات برق در ایران در بازار متمرکز عمدهفروشی صورت میگیرد که به گفته گزارش، صرفاً یک پله از انحصار کامل پایینتر است و فاصله زیادی با وضعیت رقابت کامل دارد. هر راهکاری قاعدتاً باید شامل رقابت بیشتر و البته مداخلات قیمتگذاری دستوری کمتر باشد.

دو تجربه متفاوت در تغییر ساختار صنعت برق تجربه روسیه به عنوان کشوری که از لحاظ برخورداری از منابع طبیعی انرژی و نقش زیاد دولت در بازار، شباهت زیادی با ایران دارد. از سوی دیگر، این کشور تجدید ساختار صنعت برق را با درجه قابل قبولی از موفقیت به سرانجام رسانده است. بر اساس گزارش بازوی پژوهشی مجلس، تجدید ساختار در صنعت برق روسیه با خصوصیسازی شرکتهای برق منطقهای آغاز شد و سپس یک بازار عمدهفروشی منطقهای راهاندازی شد که البته در این بازار نیز قیمتها به طور کامل توسط دولت تنظیم میشد. در مرحله بعد، شرکتهای یکپارچه به شرکتهای مستقل تولید، انتقال، توزیع و عرضه تفکیک شد. بازار عمدهفروشی برق با ایجاد رقابت مابین شرکتهای تولیدکننده، به یک بازار رقابتی تبدیل و قیمتهای برق نیز به تدریج آزاد شد. به طوری که درحال حاضر فقط بخشی از فروش برق با نرخهای دستوری است. در روسیه و بریتانیا، اصلاحات از بالای زنجیره، یعنی از ایجاد رقابت در بخش تولید آغاز شد و کمکم به بخش خردهفروشی رسید، اما در کشور ژاپن، آزادسازی از بخش خردهفروشی و با یک روند ملایم شروع شد. سپس مشارکت در بخش خردهفروشی و همچنین رقابت در تولید به طور کلی آزاد شد و درنهایت به سمت جداسازی انتقال و توزیع از مدیریت یکپارچه حرکت کرد. این مسئله گواه بر آن است که هر کشوری با توجه به مشخصههای سیاسی، فرهنگی و اقتصادی و همچنین ویژگیهای صنعت برق خود میتواند از روش منحصر به فردی استفاده کند که کلیت همه آنها مشابه، اما مسیر پیادهسازی متفاوت است.

شکست ایران در اصلاح ساختار برق بنابر گزارش مرکز پژوهشها، در ایران هم تجدید ساختار در اوایل دهه ۱۳۸۰ از طریق اصلاح ساختار وزارت نیرو و تشکیل شرکت مادرتخصصی توانیر آغاز و از طریق این شرکت پیگیری شد. با شروع دهه ۱۳۸۰ و نیاز مبرم کشور به توسعه صنعت برق و متعاقب آن نیاز به جذب سرمایه از بخش خصوصی، طرح کلی و مفهومی تجدید ساختار به تصویب رسید که منجر به تشکیل بازار برق ایران شد، اما با گذشت بیش از دو دهه، نتایج حاصله با آنچه که در ابتدا پیشبینی میشد بسیار متفاوت است. به دلیل اجرای ناقص تجدید ساختار، مشکالت بسیاری در صنعت برق اتفاق افتاده است. بنابر این گزارش، در صنعت برق ایران، سرمایهگذاری بخش خصوصی به دلایل مختلفی ازجمله سازوکار ناکارآمد قیمتگذاری برق به شدت کاهش یافته، شدت مصرف برق صعودی شده و ناترازی در فصول گرم سال تشدید شده است. به دلیل کمبود منابع مالی و قیمت پایین گاز تحویلی به نیروگاهها، شرکتهای تولیدی انگیزهای برای بهبود بازده نیروگاهها ندارند. همچنین به دلیل عدم تنوعبخشی به سبد تولید برق، شاخصهای امنیت تأمین برق پایین هستند. موارد ذکر شده از مهمترین مشکلات صنعت برق کشور هستند.

جلوگیری از کمبود برق در ایران یکی از توصیهها برای ساختار صنعت برق این است که در راستای جلوگیری از انحصار، باید از واگذاری نیروگاهها به چند شرکت محدود خودداری کرد. از طرف دیگر برای ایجاد انگیزه سرمایهگذاری لازم است برنامههایی جهت تأمین مالی گستردهتر تدوین شوند. اما شاید مهمترین گام برای احیای سرمایهگذاری در صنعت برق، حذف تدریجی قیمتگذاری برق در طول زنجیره تولید، انتقال و توزیع برق باشد. در شرایط سرکوب قیمت و سایر مداخلات و در نتیجه محدودکردن سود فعالیتهای این زنجیره، سرمایهگذاری با بازده کم و ریسک بالا بهصرفه نخواهد بود. گزارش پیشنهاد کرده تمام یارانههایی که دولت میخواهد در این حوزه خرج کند، به انتهای زنجیره منتقل شود. برای افزایش رقابت هم توصیه شده عمده معاملات از بازارهای متمرکز به سمت بازارهای غیرمتمرکز هدایت شوند. این اقدامات اوضاع برق را در سمت عرضه میتواند بهبود دهد. با این حال پرداخت یارانه قیمتی بالا در بخش برق میتواند به این معنا باشد که همچنان تقاضا برای برق در سطوح بالا باقی بماند و اتلاف و مصرف کمبازده آن ادامه یابد. یک راهکاری که این گزارش به آن پرداخته این است که تقاضا نه از طریق کاهش یارانه بلکه با کمک روشهای تشویقی و تنبیهی در رابطه با میزان مصرف کنترل شود. سپس پیشنهاد شده این اقدام نه از سوی دولت و به صورت مرکزی، بلکه به کمک شرکتهای خردهفروشی رخ دهد. در واقع ورود شرکتهای خردهفروشی در تمام بخشها به رقابت بیشتر دامن میزند و همزمان این شرکتها در بخش فروش به مشترکان خانگی میتوانند در راستای سود رقابتی خود، اقدامات متنوعی در جهت کاهش مصرف متقاضیان صورت دهند.

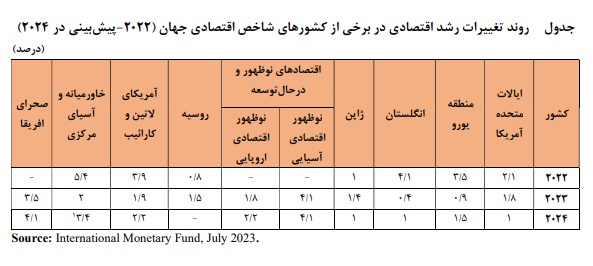

دستاورد صنعت / اكثر موسسات بینالمللی رشد اقتصادی جهان را برای سال ٢٠٢٤ حدود ٣ درصد پیشبینی كردهاند. با در نظر گرفتن رشد تقاضای نفت از سمت كشورهای آسیایی از جمله چین و هند و از سوی دیگر مازاد عرضه به خاطر افزایش تولید كشورهایی نظیر آمریكا، برزیل و گویان، مازاد عرضه نفت جهانی از 4.3 میلیون بشكه تا 4.5 میلیون بشكه در روز افزایش خواهد یافت. مطابق با پیشبینی موسسات بینالمللی، قیمت نفت برنت در سال ٢٠٢٤ در سه سناریو پیشبینی حد بالا، متوسط و پایین به ترتیب معادل ٩١، ٨٣ و ٧٤ دلار به ازای هر بشكه خواهد بود. لذا با در نظر گرفتن این قیمتها و نیز توجه به تداوم تحریمها، تنشهای ژئوپلیتیكی خاورمیانه و اثرگذاری آن بر بازارهای جهانی و مقاصد صادراتی نفت كشور، مرکز پژوهشهای مجلس درآمدهای نفتی سال آینده كشور را در سه سناریو حد بالا، محتمل و پایین به ترتیب برابر ،٤١ 33.2 و 28.5میلیارد دلار پیشبینی کرده است.

پیشبینی رشد اقتصادی جهان در سال 2024 رشد اقتصادی محرك رشد تقاضا و به تبع آن قیمت نفت است و رابطه متقابلی میان رشد اقتصادی و تغییر نقطه تعادل عرضه و تقاضای نفت در جهان وجود دارد. عواملی نظیر عدم قطعیتهای ناشی از جنگ روسیه و اوكراین در كنار ناآرامیهایی كه از ماه اكتبر سال٢٠٢٣ در خاورمیانه شدت یافت، افزایش قیمت انرژی و مواد غذایی، باعث عدم قطعیت در تحلیلهای رشد اقتصادی جهان شده است. تشدید سیاستهای پولی و محدودیتهای مالی جهان روند رشد اقتصادی را در میان كشورهای آمریكای لاتین، كارائیب، جنوب آسیا و جنوب صحرای آفریقا كُندتر كرده و این عوامل حتی بر رشد اقتصادی بازارهای نوظهور و كشورهای در حال توسعه تسری یافته است. نتایج بررسی گزارشهای معتبر آمار رشد اقتصادی جهان نشان می دهد كه عوامل فوق میتواند بر رشد اقتصادی این كشورها در سال جاری و سال ٢٠٢٤ اثرگذار باشد، اما دامنه اثر آن در مناطق مختلف، متفاوت ارزیابی میشود. براساس گزارش سالیانه بانك جهانی، رشد سرمایهگذاری در بازارهای نوظهور و در حال توسعه اقتصادی همچنان كمتر از نرخ متوسط دو دهه گذشته درمیان مدت خواهد بود و این روند كاهش سرمایهگذاری به دنبال یك دهه افول پیش از همهگیری كرونا، گواه آن است كه شرایط اقتصادی قابل تصور در سالهای آتی با رشد كمتری طی خواهد شد. نتایج یافتهها و تحلیلهای بانك جهانی، از سرمایهگذاری و رشد اقتصادی نشان داده كه در سالهای،٢٠٠٠-٢٠٢١ دوره قوت سرمایهگذاری، بالا رفتن اعتبارات، رشد تجاری، جریان سرمایهها در بازار و اصلاح جو سرمایهگذاری بوده است. گرچه بحران مالی جهان در سالهای ٢٠٠٧-٢٠٠٩ بر میزان سرمایهگذاریها و تجارت اثرگذار بود، اما به واسطه اصلاح سیاستهای افزایش سرمایهگذاری در هر كشور، موج اصلاح ساختار مالی شكل گرفت. بنابراین به منظور رشد سرمایهگذاری باید سیاستهای تقویت رشد سرمایهگذاری متناسب با شرایط هر كشور به طور اختصاصی تنظیم شود. اصلاح ساختار جامع مالی و تغییر ساختار تخصیص یارانههای ناكارآمد به ویژه درخصوص انرژی میتواند از اینگونه عوامل اثرگذار برشمرده شود. براساس یافتههای بانك جهانی، با آغاز همهگیری كووید، اقتصادهای نوظهور و در حال توسعه با كاهش و كُندی واقعی رشد سرمایهگذاری مواجه شدند، به طوری كه این میزان از ١١ درصد در سال ٢٠١٠ به 3.4 درصد در سال ٢٠١٩ كاهش یافت و این روند، هم در بخش واردات و هم صادرات كالا نیز اتفاق افتاد. گرچه ركود سرمایه در میان اقتصادهای پیشرفته نیز نمایان بود، ثبات بیشتری نسبت به اقتصادهای نوظهور حاكم شد و در بازه بلندمدت این میزان ركود به طور متوسط در حدود ٢ درصد سالیانه باقی ماند. با توجه به یافتههای گزارش بانك جهانی، مقایسه بحران مالی جهانی سالهای ٢٠٠٨-٢٠١٠ با دوران همهگیری كرونا، میزان احیای سرمایهگذاری در بازه زمانی سالهای ٢٠١٩-٢٠٢١ كندتر اتفاق افتاده است. زمان احیای سرمایهگذاری در دوران پس از همهگیری كرونا و به دنبال آن جنگ روسیه و اوكراین به مراتب گستردهتر از زمان بحران مالی جهانی دهه ٢٠١٠ خواهد بود. آمار رشد اقتصادی منهای 1.6درصد در سال ٢٠٠٩ و منهای 3.2 درصد در سال ٢٠٢٠ گواه این ادعاست. رشد سرمایهگذاری در بخش عمومی و خصوصی در دهه ٢٠١٠ نسبت به دهه ٢٠٠٠ با ركود بیشتری پیش رفته است. در نمودار روند تغییرات رشد اقتصادی جهان طی سالهای ١٩٩٠ تا ٢٠٢٢ و برآوردهای سال ٢٠٢٣ و ٢٠٢٤ ارائه شده است. در دو دهه گذشته میزان رشد سرمایهگذاری در میان اقتصادهای نوظهور و در حال توسعه عمدتاً منعكسكننده مسیر تولید، تغییرات نسبت جریان سرمایه به تولید ناخالص داخلی و رشد اندك اعتبار واقعی بخش خصوصی است. همانطور كه نتایج بررسی میزان سرمایهگذاری میان كشورهای نوظهور اقتصادی و اقتصادهای در حال توسعه نشان داده در سال ٢٠٢٢ این میزان حدود ٥ درصد كمتر از میزان متوسط سرمایه در سالهای ٢٠٠٠-٢٠٢١ بوده است. پیشبینی شده كه میزان رشد سرمایهگذاری در میان كشورهای نوظهور اقتصادی و اقتصادهای در حال توسعه، در سال ٢٠٢٤ حجم سرمایهگذاریها در سالهای ٢٠١٠-٢٠١٩ نیز كمتر باشد. ازسوی دیگر، بانك جهانی در گزارش توسعه جهان در سال ٢٠٢٤ ضمن طبقهبندی كشورها با شاخصهای ویژه بانك جهانی و رصد وضعیت اقتصادی، ٢٨ كشور كم درآمد، ١٠٨ كشور با درآمد متوسط و ٨١ كشور با اقتصاد پردرآمد دسته بندی شدند. ٧٥ درصد از جمعیت جهان براساس شاخصهای بانك جهانی در كشورهای با درآمد متوسط قرار دارند كه حدود ٤٠ درصد از فعالیتهای اقتصادی جهان را انجام میدهند. بین سالهای ١٩٩٠ تا ٢٠١٩ نزدیک به ٣١ كشور با درآمد متوسط توانستند از این سطح به سطح كشورهای پردرآمد صعود كنند كه از این بین ١٠ كشور نظیر مجارستان و هلند با پیوستن به اتحادیه اروپا توانستند در دورهای كه اروپا به لحاظ اقتصادی در سطح اقتصادهای پیشرفته جهان قرار داشت رشد كنند. براساس پیشبینی گروه اقتصادی سیتی، رشد تولید ناخالص داخلی جهان در سال ٢٠٢٤ حتی در شرایط بهینه اقتصادی به طور متوسط به 1.7درصد خواهد رسید و اقتصادهای بزرگ جهان اعم از آمریكا، چین و اتحادیه اروپا به دلیل كاهش تقاضای انرژی از سطح تجارت جهانی خود خواهند كاست، البته احتمال افزایش 0.25 درصدی نرخ بهره در ایالات متحده آمریكا در جریان نشست كمیته بازار آزاد فدرال رزرو نیز وجود دارد، اما در كل میزان رشد پیشبینی شده تولید ناخالص داخلی واقعی در آمریكا كه در صورتجلسه نشست٢٠ سپتامبر سال ٢٠٢٣ منتشر شده و برای سالهای ٢٠٢٤-٢٠٢٦ به ترتیب دربازههای (0.4-2.5)، (1.4-2.5) و (2.5-1.6) درصد پیشبینی شده است. در پیشبینی صندوق بینالمللی پول، رشد اقتصادی جهان از 3.5درصد سال ٢٠٢٢ به ٣ درصد در سالهای ٢٠٢٣ و ٢٠٢٤ خواهد رسید، درحالی كه این میزان كمی بالاتر از میزان رشد اقتصادی پیشبینی شده گزارش چشمانداز اقتصادی جهان در ماه آوریل سال ٢٠٢٣ است. صندوق بینالمللی پول در ماه اكتبر سال ،٢٠٢٣ رشد اقتصادی منطقه خاورمیانه و آسیای مركزی (ME&CA) را با 5.6 درصد كمتر از سال٢٠٢٢، حدود ٢ درصد در نظر گرفت و در سال ٢٠٢٤ این میزان را حدود 3.4درصد پیشبینی كرده است. میزان رشد تجارت جهانی به پیشبینی صندوق بینالمللی پول، از 5.2 درصد در سال ٢٠٢٢ به ٢ درصد در سال ٢٠٢٣ تقلیل مییابد و این رقم در سال ٢٠٢٤ با اندكی افزایش به 3.7 درصد خواهد رسید، که كمتر از متوسط سالهای ٢٠٠٠-٢٠١٩ كه معادل 4.9 درصد بود، میرسد. با توجه به افزایش ٣٩ درصدی قیمت نفت در سال ٢٠٢٢ نسبت به سال ما قبل و احتمال كاهش ٢١ درصدی آن در سال ٢٠٢٣ و تغییر در روند عرضه نفت ازسوی كارتلهای بزرگ نفتی، احتمال افول فعالیتهای اقتصادی جهان برای سال ٢٠٢٤ وجود دارد. میزان رشد اقتصادی پیشبینی شده صندوق بینالمللی پول در سال آتی در برخی مناطق شاخص اقتصادی جهان در جدول به اختصار ارائه شده است. در گزارش اوپك، میزان رشد اقتصادی جهان در سال جاری2.8درصد و در سال ٢٠٢٤ این میزان 2.6درصد پیشبینی شده است. میزان رشد اقتصادی آمریكا در سال جاری2.3درصد و در سال آینده به 0.9 درصد تقلیل خواهد یافت. در منطقه یورو، رشد اقتصادی در سالهای ٢٠٢٣ و ٢٠٢٤ به ترتیب به 0.2 و 0.5درصد می رسد و در ژاپن و چین رشد اقتصادی معادل 1.9 و 5.2 درصد در سال ٢٠٢٣ و در سال ٢٠٢٤ به ترتیب ١ و 5.9 درصد پیشبینی شده است. در جدول جمعبندی برآوردها از رشد اقتصادی جهان براساس منابع آماری مورد بررسی در این گزارش، به اختصار ارائه شده است. با توجه به اینكه چین در آسیا و در جهان مهمترین مصرفكننده انرژی است بی شك اعمال هرگونه تغییر در سیاستهای افزایش رشد اقتصادی، بر میزان رشد تقاضا و شدت انرژی اثرگذار خواهد داشت.

تحولات بازار جهانی نفت در سال ٢٠٢٣ و چشمانداز آینده یكی از مهمترین عوامل مؤثر در تنظیم موازنه عرضه و تقاضا و پیشبینی قیمت نفت، مطالعه دقیق اثر تنشهای سیاسی و تغییرات جوی و فصلی است. از این رو، در این بخش سعی شده به منظور آگاهی از شرایط حاكم بر بازار جهانی نفت به بررسی تحلیلهای سه مؤسسه مرجع تعیینكننده قیمت نفت پرداخته شود.

وضعیت عرضه و تقاضای نفت در بررسی مؤسسات مرجع بینالمللی انرژی

آژانس بینالمللی انرژی: در صورت استمرار توافق اوپك پلاس درخصوص احتمال استمرار كاهش عرضه 5.16 میلیون بشكه در روز (معادل ٥ درصد از تقاضای جهانی روزانه نفت)، در كنار تحریم 2.5میلیون بشكه نفت در روز از نفت روسیه توسط كشورهای اروپایی و كشورهای عضو گروه هفت (G7) بازار جهانی نفت با تشدید عدم قطعیت مواجه می شود. گرچه اتحادیه اروپا برای این میزان نفتی كه از روسیه خریداری نمیكند جایگزینهایی نظیر آمریكا و خاورمیانه دارد، اما مازاد عرضه ناشی از سرمایهگذاریها برای توسعه انرژیهای تجدیدپذیر و تغییر سیاستهای مرتبط با بهینهسازی، بر تقاضای جهانی نفت اثرگذار خواهد بود. هند به عنوان یكی از بازارهای هدف روسیه در شرایط فعلی است و این كشور حدود ٢ میلیون بشكه در روز از روسیه واردات نفت دارد و با احتساب چین میتوان اظهار داشت كه بیش از ٨٠ درصد از نفت صادراتی روسیه به این دو كشور عرضه می شود. به طور كلی در میان مدت عرضه نفت و فرآوردههای نفتی در جهان گسترش خواهد یافت و براساس پیشبینی آژانس بینالمللی انرژی حوزه اقیانوس اطلس به استثنای روسیه به خاطر افزایش تولید آمریكا، برزیل و گویان با مازاد عرضه از 4.3 میلیون بشكه در روز تا 4.5 میلیون بشكه در روز مواجه خواهد شد. در مقابل با استمرار رشد تقاضای آسیا به نظر میرسد در میان مدت عرضه نفت خاورمیانه به بازار آسیا افزایش یابد. تا سال ٢٠٢٨ تقاضای نفت و میعانات گازی آسیا از 4.8 میلیون بشكه در روز به ٢٨ میلیون بشكه در روز افزایش خواهد یافت. در كنار به بار نشستن طرحهای آغازگری بهرهبردار در خاورمیانه و افزایش ظرفیت عرضه نفت اوپك به آسیا، حوزه اقیانوس اطلس نیز نقش قابل توجهی در تأمین تقاضای رو به افزایش نفت در آسیا در میان مدت خواهد داشت. به رغم كاهش عرضه نفت روسیه، منطقه اقیانوس اطلس توانسته از سال ٢٠٢٢ اثرگذاری زیادی در تراز عرضه و تقاضای نفت داشته باشد و تا سال ٢٠٢٨ مازاد عرضه این منطقه به 4.5 میلیون بشكه در روز بالغ خواهد شد. میزان تقاضای نفت اوپك تا پایان سال جاری و سال ٢٠٢٤ به ترتیب معادل 29.7و 29.4میلیون بشكه در روز پیشبینی شده است. این درحالی است كه كل عرضه نفت و میعانات گازی اوپك در فصل اول سال ٢٠٢٣ معادل 34.7 میلیون بشكه در روز بود كه در مدت مشابه با سال ٢٠٢٢ معادل 33.9 میلیون بشكه در روز گزارش شده است. پیشبینی میشود با در نظر گرفتن تفاهمنامه فعلی كاهش عرضه نفت اوپك پلاس وضعیت عرضه نفت اوپك پلاس در سال ٢٠٢٣ معادل 43.6 و 43.3 میلیون بشكه در روز و عرضه كل نفت جهان در سال جاری و سال آینده حدود 101.3 و 102.3 میلیون بشكه در روز باشد. عرضه نفت روسیه در سالهای ٢٠٢٣ و ٢٠٢٤ حدود ١٠ میلیون بشكه در روز تخمین شده و میزان تقاضای كل نفت جهان در این سالها به ترتیب برابر 102.2 و 103.1 میلیون بشكه در روز پیشبینی شده است.

اداره اطلاعات انرژی آمریكا به رغم كاهش داوطلبانه اوپك پلاس در سال٢٠٢٣، میزان تولید سوختهای مایع در جهان حدود 1.2 میلیون بشكه در روز افزایش یافت و انتظار میرود این میزان در سال ٢٠٢٤ معادل 1.7 میلیون بشكه در روز باشد. كشورهای غیر عضو اوپك مهمترین و اثرگذارترین كشورها در افزایش تولید خواهند بود به صورت كلی میزان رشد تولید نفت جهان در سال ٢٠٢٣ با ٢ میلیون بشكه در روز و در سال ٢٠٢٤ با 1.3 میلیون بشكه در روز عمدتاً به دلیل افزایش تولید از سوی كشورهای ایالات متحده آمریكا، برزیل، كانادا و گویان رقم خواهد خورد. میزان تولید نفت روسیه نیز در سال ٢٠٢٣ به طور متوسط ٣٠٠ هزار بشكه در روز كاهش یافت كه این میزان در سال ٢٠٢٤ بدون تغییر خواهد ماند. براساس پیشبینی اداره اطلاعات انرژی آمریكا، میزان كاهش تولید نفت اوپك نسبت به سال ٢٠٢٢ معادل ٧٨٠ هزار بشكه در روز بوده كه این میزان در سال ٢٠٢٤ نسبت به سال جاری با كاهش حدود ٢٨٠ هزار بشكه در روز همراه خواهد بود. به طور كلی انتظار میرود كه میزان تولید نفت اوپك در سال آتی به 33.39 میلیون بشكه در روز برسد. با توجه به اینكه متوسط مصرف نفت میان كشورهای غیر OECD از 53.49 میلیون بشكه در روز طی سال ٢٠٢٢ با 1.6 میلیون بشكه در روز افزایش به 55.11 میلیون بشكه در روز رسید، این میزان در سال ٢٠٢٤ به 56.39 میلیون بشكه در روز میرسد. چین و هند مهمترین مصرفكنندگان نفت خواهند بود و پیشبینی میشود كه میزان تقاضای نفت چین در سال ٢٠٢٣، معادل 15.94 میلیون بشكه در روز و در سال ٢٠٢٤ به 16.27 میلیون بشكه در روز برسد. میزان رشد مصرف نفت هند در سالهای ٢٠٢٣ و ٢٠٢٤ حدود ٣٠٠ هزار بشكه در روز پیشبینی شده است.

سازمان كشورهای صادركننده نفت (اوپك) رشد تقاضای جهانی نفت در سال ٢٠٢٣ بدون تغییر در حدود روزانه 2.5 میلیون بشكه باقی مانده است، با توجه به عامل اثرگذار تقاضای بازار از سوی چین، پیشبینی میشود رشد تقاضا در سال ٢٠٢٤ به روزانه 2.25 میلیون بشكه برسد. همچنین عوامل رشد عرضه نفت غیر اوپك در سال ٢٠٢٣ ازسوی آمریكا، برزیل، نروژ، قزاقستان، گویان و چین خواهد بود و بیشترین كاهش عرضه ازسوی روسیه پیشبینی شده است. عوامل رشد عرضه نفت غیراوپك در سال آینده آمریكا، كانادا، گویان، برزیل، نروژ و قزاقستان برآورد شده است، اما بیشترین كاهش عرضه ازسوی مكزیك و مالزی اتفاق خواهد افتاد. در نمودار میزان تغییرات سالیانه تولید نفت كشورهای منتخب در سال ٢٠٢٤ ارائه شده است.

مؤسسه مالی آمریكایی گروه سیتی براساس گزارش گروه سیتی، عمده میزان رشد عرضه در سال ٢٠٢٤، میان كشورهای غیرعضو اوپك حدود 1.2میلیون بشكه در روز اتفاق خواهد افتاد و حدود 1.3 میلیون بشكه در روز هم افزایش عرضه از سوی پنج كشور شامل ایران، عراق، لیبی، نیجریه و ونزوئلا در نظر گرفته شده است. در پایان تابستان سال ٢٠٢٣ حدود ٤٠٠ هزار بشكه در روز نفت (نفت كوره) به دلیل عدم نیاز نیروگاههای برق عربستان به میزان صادرات فرآوردههای نفتی جهان افزوده خواهد شد و سایر افزایش صادرات فرآوردههای نفتی نظیر نفت كوره در سال آینده از سوی عمان، كویت و قطر به مقصد چین خواهد بود.

پیشبینی قیمت نفت در موسسات بینالمللی

اداره اطلاعات انرژی آمریكا با توجه به تصمیم عربستان مبنی بر كاهش روزانه یك میلیون بشكه نفت طی سه ماهه تابستان سال ٢٠٢٣ (جولای، آگوست و سپتامبر) و كاهش تولید نفت روسیه، انتظار میرود زمینه افزایش قیمت های نفت جهان تا پایان سال مهیا شده باشد. به طور كلی، متوسط قیمت نفت برنت پیشبینی شده برای سالهای ٢٠٢٣ و ٢٠٢٤ به ترتیب حدود ٨٢ و ٨٣ دلار به ازای هر بشكه خواهد بود. عوامل مؤثر بر افزایش ذخایر شامل بازگشت عربستان به میزان تولید پیش از كاهش داوطلبانه حدود یك میلیون بشكه در روز، رشد تولید نفت غیراوپك و كاهش رشد تقاضای نفت جهانی خواهد بود. با فرض كاهش ٦٠٠ هزار بشكه در روز از میزان ذخایر نفت جهان در فصل سوم سال ٢٠٢٣، این میزان در فصل چهارم به ٢٠٠ هزار بشكه در روز میرسد؛ همچنین با توجه به توافق كاهش تولید نفت اوپك پلاس و احتمال استمرار توافق در نیمه نخست سال ٢٠٢٤، قیمت نفت برنت كه در فصل چهارم سال ٢٠٢٣ به بشكهای 86.64 دلار به طور متوسط رسید در فصل نخست سال ٢٠٢٤ به طور متوسط بشكهای 83.30 دلار خواهد شد و این میزان تا فصل دوم به 84.03 دلار به ازای هر بشكه خواهد رسید. به نظر میرسد كاهش داوطلبانه نفت در سال آینده باعث كاهش معنادار قیمت نفت برنت تا حدود ٨٣ دلار به ازای هر بشكه شود.

مؤسسه مالی آمریكایی گروه سیتی با توجه به افزایش قیمتی كه نفت برنت در ماه سپتامبر سال ٢٠٢٣ تجربه كرده، قیمت فعلی نفت حدود ١٠ دلار به ازای هر بشكه بیش از حد انتظار تا پایان سال جاری است و پیشبینی این مؤسسه از قیمت نفت در سال ٢٠٢٣ به طور متوسط ٨٢ دلار بهازای هر بشكه بوده و این حد را منطقی میداند. این مؤسسه به صراحت قیمت نفت در حدود ٩٠ دلار به ازای هر بشكه را ناپایدار دانسته و تأكید دارد كه گرچه قیمتها تا پایان سال جاری به نظر بالاست، اما این روند در سال ٢٠٢٤ كاهشی خواهد شد. پیشبینی این مؤسسه برای قیمت نفت به صورت فصلی در سال ٢٠٢٤ به ترتیب 80،73،74،68 دلار به ازای هربشكه خواهد بود، درحالی كه با در نظرگرفتن نرخ ثابت تخفیف ٤ دلار به ازای هربشكه برای نفت وست تگزاس اینترمدیت، روند قیمتها به ترتیب 76،69،70،66 دلار به ازای هر بشكه در فصول سال ٢٠٢٤ پیشبینی میشود.

مطابق با پیش بینی موسسات بینالمللی، قیمت نفت برنت در سال ٢٠٢٤ در سه سناریو پیش بینی حد بالا، متوسط و پا یین به ترتیب معادل ٩١، ٨٣ و ٧٤ دلار به ازای هر بشكه خواهد بود

مؤسسه مطالعات انرژی آكسفورد براساس گزارش ماهنامه نفت مؤسسه مطالعات انرژی آكسفورد، قیمت پیشبینی شده نفت برنت در سال ٢٠٢٣، بشكه ای 84.1 دلار و این میزان در سال آینده با اندكی تغییر نسبت به برآوردهای گزارشهای قبل، حدود 86.6 دلار به ازای هر بشكه در نظر گرفته شده است. عوامل اثرگذار در این پیشبینی، تمدید كاهش تولید داوطلبانه عربستان و روسیه تا پایان سال ٢٠٢٣ عنوان شده است. ازسوی دیگر رشد ضمنی تقاضای جهانی نفت به رغم ریسكهای كلان جاری نظیر مسائل ژئوپلیتیك روسیه و خاورمیانه در كنار افزایش میزان ذخایر باعث تغییر در برآوردهای قیمت نفت در چشمانداز قیمت نفت برنت در نیمه دوم سال ٢٠٢٣ شده و درنتیجه متوسط قیمت آن در نیمه دوم سال جاری حدود 88.3 دلار به ازای هر بشكه پیشبینی میشود. این درحالی است كه در پیشبینیهای قبلی متوسط قیمت نفت جهان در اوایل ماه سپتامبر سال جاری حدود ٩٠ دلار به ازای هر بشكه بود و متوسط نفت برنت تا مرز 94.6 دلار به ازای هر بشكه نیز برای سال ٢٠٢٣ در نظر گرفته شده بود.

مؤسسه گلدمن ساكس با توجه به سیاستهای اخیر عربستان سعودی مبنی بر كاهش داوطلبانه تولید و ازسوی دیگر سرمایهگذاری در ابرپروژههای حوزه انرژی انتظار میرود كه براساس پیشبینی مؤسسه گلدمن ساكس، متوسط قیمت نفت برنت در سال ٢٠٢٣ به بشكه ای ٨٢ دلار و در سال ٢٠٢٤ این میزان به ٩١ دلار به ازای هر بشكه برسد. این برآورد پیرو پیشبینی ٨١ دلار به ازای هر بشكه نقطه سربه سر نفت در بودجه سالیانه عربستان است كه صندوق بینالمللی پول در گزارش ماه می سال ٢٠٢٣ منتشر كرد. ازسوی دیگر، در سند چشمانداز ٢٠٣٠ عربستان، تركیبی از صندوقهای پول داخلی و خارجی به شكل حقوق سهامداران و بدهیها در نظر گرفته شده است. در پیشبینی دیگر این مؤسسه كه در سپتامبر سال ٢٠٢٣ منتشر شد، به دلیل تداوم كاهش تولید داوطلبانه عربستان، انتظار میرود كه قیمت نفت برنت تا پایان سال جاری (در ماه دسامبر) به ٨٦ دلار و در سال آینده به ٩٠ دلار به ازای هر بشكه برسد. در این پیشبینی ملاحظاتی وجود دارد مبنی بر اینكه با توجه به كاهش عرضه نفت عربستان به میزان ٥٠٠ هزار بشكه در روز، افزایش ٢ دلاری قیمت نفت برنت در سال ٢٠٢٤ قابل انتظار است. ازسوی دیگر، ممكن است برخی از كشورهای عضو اوپك، مقداری از 1.7 میلیون بشكه در روز نفتی كه اعلام به كاهش تولید از آوریل سال ٢٠٢٣ شده بود را به چرخه تولید نفت برگردانده باشند و میزان تخلفات از توافق اوپك پلاس همچنان نامعلوم است. در این صورت با این فرض حتی افزایش قیمت نفت در سال ٢٠٢٤ با توجه به پیشبینی جدید این مؤسسه كه در پایان ماه نوامبر منتشر شد. تجارت نفت تا مرز ١٠٠-٧٠ دلار به ازای هر بشكه نامحتمل نخواهد بود.

شركت فیچ سلوشن با فرض استمرار ركود و كاهشی شدن روند رشد اقتصادی، شركت فیچ سلوشن متوسط قیمت نفت برنت را برای سال جاری حدود ٨٠ دلار به ازای هر بشكه پیشبینی كرده و این روند برای سال ٢٠٢٤ بهبود یافته و حدود متوسط بشكه ای ٨٣ دلار خواهد داشت. درصورتی كه توافق كاهش اوپك پلاس در نیمه نخست سال آینده استمرار یابد و سایر تولیدكنندگان غیراوپك نیز حجم عرضه قابل توجهی به بازار تزریق نكنند، در این صورت قیمت نفت حتی با وجود این قیمت نفت به متوسط قیمت سال ٢٠٢٢ (٩٩ دلار به ازای هر بشكه) نخواهد رسید.

پیشبینی متوسط قیمت نفت در بودجه سال ٢٠٢٤ كشورهای مختلف همانطور كه پیشتر اشاره شد، هرگونه تغییر در میزان عرضه و تقاضای نفت ناشی از عوامل فنی، محیطی، ژئوپلیتیكی و سفته بازیهای بازار، فروض قیمت نفت در بودجه سالیانه كشورها را تحت تأثیر قرار میدهد. طی سنوات گذشته با گردآوری فروض قیمت نفت در بودجه سالیانه كشورهای صادركننده نفت، دورنمای روشنی پیش از ارائه لایحه بودجه سال آینده كشور ارائه میشد. از آنجاییكه اطلاعات فروض قیمت نفت در بودجه كشورهای صادركننده برای سال ٢٠٢٤ تا لحظه نگارش این گزارش ارائه نشده، لذا از پیشبینی صندوق بینالمللی پول درخصوص قیمت سربه سر نفت موجود برخی كشورها نظیر روسیه، عربستان و عراق استفاده شده است.

روسیه روسیه سومین تولیدكننده و مصرفكننده بزرگ انرژی در جهان است. میزان ذخایر اثبات شده نفت این كشور حدود ٨٠ میلیارد بشكه در سال ٢٠٢٣ و میزان تولید نفت خام این كشور در سال ٢٠٢٢ معادل 10.6 میلیون بشكه در روز بوده است كه نسبت به سال ٢٠٢١ معادل ٢ درصد افزایش داشته است. با آغاز سال ٢٠٢٢ و شدت یافتن جنگ اوكراین و نیز تحریم روسیه ازسوی كشورهای اروپایی، براساس توافق اوپك پلاس تا پایان ماه سپتامبر سال ٢٠٢٣، روسیه متعهد به كاهش تولید نفت شده است. براساس پیشبینی مؤسسه آمریكایی كارنگی، درخصوص بررسی بودجه مصوب برای سال ٢٠٢٤ روسیه، برای نخستین بار در تاریخ مدرن این كشور، ٦ درصد از تولید ناخالص داخلی به بودجه نظامی اختصاص یافته و بودجه دفاعی از هزینههای اجتماعی بیشتر خواهد بود. بنابراین، جنگ روسیه و اوكراین نه تنها در اولویت كرملین قرار گرفته، بلكه مهمترین هدایتگر رشد اقتصادی این كشور به شمار میرود. بودجه سال ٢٠٢٤ روسیه درحالی در انتظار تصویب دولت قرار دارد كه مخارج این كشور به بیش از سه برابر افزایش خواهد یافت و به 35 تریلیون روبل معادل (٣٤٩ میلیارد دلار) بالغ میشود. 11.5 تریلیون روبل (حدود 33درصد) از درآمدهای بودجه روسیه در سال ٢٠٢٤ مربوط به درآمدهای بخش نفت وگاز است. بودجه سال آینده 26.2 درصد از سال جاری بیشتر خواهد بود. نرخ تورم در سال آینده 4.5 درصد پیشبینی شده و هزینههای بخش امنیت ملی از 3.2تریلیون روبل به 3.5 تریلیون افزایش خواهد یافت. رشد تولید ناخالص داخلی 2.3 درصد و قیمت نفت اورال بشكهای 71.30 دلار برای سال ٢٠٢٤ در نظر گرفته شده است. این درحالی است كه سقف قیمتی تعیین شده ازسوی گروه هفت برای نفت روسیه ٦٠ دلار به ازای هر بشكه است. متوسط نرخ تسعیر روبل- دلار90.1 روبل در نظر گرفته شده است.

بانك جهانی در گزارش توسعه جهان در سال ٢٠٢٤ ضمن طبقهبندی كشورها با شاخصهای ویژه بانك جهانی و رصد وضعیت اقتصادی، ٢٨ كشور كم درآمد، ١٠٨ كشور با درآمد متوسط و ٨١ كشور با اقتصاد پردرآمد دستهبندی شدند

عربستان عربستان به عنوان یكی از بزرگترین تولیدكنندگان نفت اوپك پلاس با تولید 12.13 میلیون بشكه در روز در سال ٢٠٢٢ با رشد 10.8 درصدی نسبت به سال ٢٠٢١، اثرگذاری قابل توجهی بر قیمت جهانی نفت داشت. با توجه به پیشبینی منتشر شده در ماه می، صندوق بینالمللی پول درخصوص قیمت نفت عربستان، قیمت نفت صادراتی این كشور به طور متوسط بشكهای 80.90 دلار در هر بشكه خواهد بود. درحالی است كه براساس پیشبینی بلومبرگ امكان كسری بودجه ٢١ میلیارد دلاری برای سال ٢٠٢٤ این كشور وجود دارد. عربستان برای كاهش وابستگی به درآمدهای نفتی به تنوع بخشی سبد اقتصادی خود پرداخته و از جمله صنایع داخلی در حال توسعه این كشور ساخت موتورهای برقی، صنعت گردشگری و لجستیكی است. با توجه به نیاز به تأمین مالی هنگفت شروع و گسترش اینگونه صنایع و با در نظر گرفتن مخارج 1.5 تریلیون ریال (٣٣٣ میلیارد دلار) در سال٢٠٢٤، هزینه های بودجه عربستان نسبت به سال٢٠٢٣، ١٠درصد افزایش خواهد یافت. براساس گزارش ماه اكتبر صندوق بینالمللی پول، منطقه خاورمیانه و آسیای مركزی متوسط قیمت نفت 80.49 دلار به ازای هر بشكه در سال جاری و در سال ٢٠٢٤ متوسط 79.92 دلار به ازای هر بشكه را تجربه خواهد كرد.

عراق عراق (دولت فدرال مركزی و حكومت خودگردان منطقهای كردستان) به عنوان یكی از كشورهای بزرگ تولیدكننده عضو اوپك با ذخایر اثبات شده ١٤٥ میلیارد بشكهای، ١٧ درصد از ذخایر خاورمیانه و ٨ درصد از ذخایر نفت جهان را داراست. میزان تولید نفت این كشور در سال ٢٠٢٢ معادل 4.5 میلیون بشكه در روز بوده كه نسبت به سال٢٠٢١ با رشد 10.2 درصدی همراه بوده است. این میزان به فاصله سالهای ٢٠١٢-٢٠٢٢ به 3.9 درصد رسید. به پیشبینی صندوق بینالمللی پول، قیمت سربه سر نفت عراق در پنج ماه نخست سال جاری معادل 75.80 دلار به ازای هر بشكه بوده و این میزان برای ماه اكتبر سال ٢٠٢٣ معادل 97.67 دلار به ازای هر بشكه پیشبینی شده است.

نیجریه شركت ملی نفت نیجریه قیمت نفت خام مؤثر در بودجه 32.76میلیارد دلاری این كشور در سال ٢٠٢٤ را حدود 77.96 دلار به ازای هر بشكه در نظر گرفته است و این قیمت از نظر دولت این كشور معقول و واقعی به نظر میرسد. به گفته مدیرعامل شركت نفت این كشور، با توجه به بازار بالقوه و بازار فعلی به نظر نمیرسد كه تا دو سال آتی قیمت نفت به بیش از ٧٠ دلار افزایش یابد. این درحالی است كه رئیس جمهور نیجریه قیمت 77.96 دلار به ازای هر بشكه را برای فروش نفت در سال ٢٠٢٤ تعیین كرد كه تحققپذیری بودجه بر پایه این قیمت همچنان چالش برانگیز به نظر میرسد. میزان تولید نفت این كشور در سال آینده 1.78 میلیون بشكه در روز پیشبینی شده كه این میزان شامل كل نفتخام و میعانات گازی است. شایان توجه است كه سهم نیجریه از نفت خام اوپك به تنهایی حدود 1.5 میلیون بشكه در روز است و ٣٠٠-٢٥٠ هزار بشكه در روز میعانات گازی تولید میشود كه در مجموع سهم این كشور از تولید اوپك معادل 1.78 میلیون بشكه در روز و قابل تحقق ارزیابی میشود.

آذربایجان مجلس آذربایجان قیمت نفت در بودجه سال ٢٠٢٤ این كشور را حدود ٦٠ دلار به ازای هر بشكه و میزان تولید نفت را ٧٨٣ هزار بشكه در روز در نظر گرفته است. با توجه به اینكه دولت آذربایجان انتظار دارد كه قیمت نفت وگاز طبیعی در سال آینده با روند كاهشی مواجه شود. ازاین رو در محاسبات بودجه سالیانه قیمت نفت را كمتر از متوسط كارتلهای اصلی پیشبینی كرده است. ازاین رو، مالیات حاصل از درآمدهای نفتی در سال آینده با ٢ میلیارد منات كاهش نسبت به سال جاری همراه خواهد بود. شركت ملی نفت آذربایجان (سوكار) بیش از نیمی از درآمدهای حاصل از بودجه نفت را به بودجه شركتهای نفتی تابعه اختصاص میدهد. حدود ٥٠ درصد از درآمدهای بودجه سال آینده آذربایجان از درآمدهای غیرنفتی حاصل خواهد شد كه بیشترین سهم درآمدی طی ده سال گذشته خواهد بود

سناریوهای مرتبط با درآمدهای حاصل از صادرات نفت و میعانات گازی ایران تداوم تحریمها و فشارهای ژئوپلیتیكی همواره از عوامل اثرگذار در تعیین قیمت نفت در فروض بودجه سالیانه كشور در نظر گرفته میشود و هر ساله سناریوهای پیشبینی درآمدهای نفتی را تحتالشعاع قرار میدهد. بررسی روند تولید نفت كشور در سال ٢٠٢٢ نسبت به سال ٢٠٢١، نشان از افزایش تولید به میزان ١٦٢ هزار بشكه در روز دارد كه ناشی از برداشته شدن محدودیتهای ناشی از كرونا و سیاستهای افزایش تولید است. براساس گزارش اوپك، این روند افزایش تولید به رغم توافق كاهش عرضه اوپك پلاس، روند مثبتی را برای كشور رقم زد و در فصل سوم سال ٢٠٢٣ به 2.99 میلیون بشكه در روز رسید. از طرف دیگر اتخاذ سیاست تنوع بخشی مقاصد صادرات نفت، علاوه بر چین، برخی كشورهای آمریكای جنوبی و آفریقا نیز به مشتریان نفت كشور افزوده شدند. طی سال گذشته و استمرار جنگ روسیه و اوكراین، متوسط قیمت سبد نفت اوپك از 100.08 دلار در نخستین روز سال ٢٠٢٢ به حدود ٨٣ دلار به ازای هر بشكه در سال جاری رسید. با توجه به سناریوی تداوم تحریمها، تنشهای ژئوپلیتیكی خاورمیانه و اثرگذاری آن بر بازارهای جهانی و همچنین با در نظر گرفتن پیشبینی حد بالا، متوسط و پایین مؤسسات بینالمللی، قیمت نفت برنت در سال ٢٠٢٤ به ترتیب 91، 83 و ٧٤ دلار به ازای هر بشكه خواهد بود و انتظار میرود درآمدهای نفتی كشور به ترتیب برابر 41، 33.2 و 28.5 میلیارد دلار باشد.

دستاورد صنعت / آمارهای گمرک ایران نشان میدهد که ارزش کل تجارت ایران در سه فصل ۱۴۰۲ به ۸۴میلیارد و ۷۹۲میلیون دلار رسیده و تراز تجاری کشور منفی ۱۱میلیارد و ۹۲۴میلیون دلار ثبت شده است. جزییات تجارت خارجی ایران در سه فصل ۱۴۰۲ منتشر شد. آمارهای گمرک ایران نشان میدهد که ارزش کل تجارت ایران به ۸۴میلیارد و ۷۹۲میلیون دلار رسیده و تراز تجاری کشور منفی ۱۱میلیارد و ۹۲۴میلیون دلار ثبت شده است. در ۹ ماه منتهی به آذر سال ۱۴۰۲، میزان صادرات قطعی کالاهای غیرنفتی کشور (به استثنای نفتخام، نفت کوره و نفت سفید، همچنین بدون صادرات از محل تجارت چمدانی)، بالغ بر ۱۰۱میلیون و ۹۰۴هزار تن و به ارزش ۳۶میلیارد و ۴۳۴میلیون دلار بوده است که در مقایسه با مدت مشابه سال قبل، افزایشی ۲۶.۴۸درصدی در وزن و کاهشی ۰.۶۸درصدی در ارزش دلاری داشته است. همچنین میزان واردات کشور در این مدت، با افزایشی ۶.۰۴درصدی در وزن و ۱۲.۲۹درصدی در ارزش دلاری در مقایسه با مدت مشابه سال گذشته، به ارقام ۲۸میلیون و ۷۳۷هزار تن و ۴۸میلیارد و ۳۵۸میلیون دلار رسیده است.

چین خریدار اصلی کالای ایرانی طی ۹ماه منتهی به آذر سال ۱۴۰۲، بیشترین میزان صادرات کشور، به مقصد کشور چین با رقمی بالغ بر ۱۰میلیارد و ۳۱۲میلیون دلار و سهم ۲۸.۳۰درصد از کل ارزش صادرات، عراق با ۶میلیارد و ۹۲۰میلیون دلار و سهم ۱۸.۹۹درصد، امارات متحده عربی با ۴میلیارد و ۷۰۵میلیون دلار و سهم ۱۲.۹۱درصد، ترکیه با ۳میلیارد و ۲۶۳میلیون دلار و سهم ۸.۹۶درصد و کشور هند با یک میلیارد و ۶۵۳میلیون دلار و سهم ۴.۵۴درصد از کل ارزش صورت گرفته است.

امارات نخستین کشور طرف معامله ایران طی ۹ماه منتهی به آذر سال ۱۴۰۲، کشور امارات متحده عربی با اختصاص رقمی بالغ بر ۱۵میلیارد و ۹میلیون دلار و سهمی حدود ۳۱.۰۴درصد از کل ارزش واردات، در جایگاه نخست کشورهای طرف معامله قرار گرفته است. همچنین کشورهای چین با ۱۳میلیارد و ۷۴۲میلیون دلار و سهم ۲۸.۴۲درصد، ترکیه با ۵میلیارد و ۲۶۵میلیون دلار و سهم ۱۰.۸۹درصد، آلمان با یک میلیارد و ۵۹۹میلیون دلار و سهم ۳.۳۱درصد و هند با یک میلیارد و ۴۲۸میلیون دلار و سهم ۲.۹۵درصد از کل ارزش واردات، جزو کشورهای عمده طرف معامله واردات بودهاند. طی ۹ ماه منتهی به آذر ۱۴۰۲، میزان ترانزیت خارجی کشور در حدود ۱۲میلیون و ۶۳۴هزار تن بوده است که نسبت به رقم ۱۰میلیون و ۱۴۶هزار تن در مدت مشابه سال گذشته، افزایشی ۲۴.۵۲درصدی داشته است.

جزییات تجارت خارجی در آذرماه دادههای آماری نشان میدهد که در آذر ماه امسال ۴میلیارد و ۱۹۱میلیون دلار کالا صادر و ۶میلیارد و ۱۵۹میلیون دلار کالا وارد شده است. بر این اساس تراز تجاری کشور در آذر ماه منفی یک میلیارد و ۹۶۸میلیون دلار ثبت شده است. روند تجاری ایران از ابتدای سال نشان میدهد که به غیر از ماه فروردین در مابقی ماهها تراز تجاری کشور منفی بوده است.

تجارت بین ایران و اروپا تاریخچه طولانی دارد؛ ایران صادرات متنوعی را به اروپا انجام میدهد که شامل محصولات نفتی، پتروشیمی، خودرو، ماشینآلات، فولاد و محصولات کشاورزی است. دستاورد صنعت / اروپا نیز به عنوان یکی از مقاصد اصلی واردات ایران عمل میکند. محصولاتی مانند دارو، لوازم خانگی، الکترونیک، ماشینآلات صنعتی و محصولات کشاورزی از اروپا وارد میشود. با این حال، در سالهای اخیر تحریمهای اقتصادی علیه ایران توسط برخی کشورها باعث محدودیتها و مشکلاتی در روابط تجاری بین ایران و اروپا شده است.

صادرات ایران به اروپا صادرات کشور در هشت ماهه ابتدایی امسال به اروپا ۱۰ میلیون تن کالا به ارزش ۵ میلیار دلار به ارزش هر تن ۵۰۰ دلار بوده که این میزان نسبت به مدت مشابه پارسال از نظر وزنی ۲۱ درصد افزایش و از لحاظ ارزشی ۵ درصد کاهش داشته است. ترکیه نخستین مقصد کالای ایرانی در اروپا در هشت ماهه ابتدایی امسال با ۶.۱ میلیون تن کالا به ارزش ۳ میلیارد دلار بوده که نشان از سهم ۶۰ درصدی ترکیه از مجموع صادراتی ایران به اروپاست و نسبت به مدت مشابه پارسال از نظر وزنی ۱۹ درصد افزایش و از نظر ارزشی ۱۱ درصد کاهش داشته است. در هشت ماهه امسال ارزش هر تن کالای صادراتی به ترکیه ۴۹۶ دلار است بهگونهای که نسبت به مدت مشابه سال گذشته کاهش ۲۵ درصدی دارد. کاهش قیمت گاز و همچنین کاهش تورم جهانی، نقش مهمی در کاهش ارزش کالاهای صادراتی به ترکیه داشته است. روسیه دومین مقصد کالای ایرانی در اروپا در هشت ماهه ابتدایی امسال با ۱.۵ میلیون تن کالا به ارزش ۶۱۶ میلیون دلار بوده که نشان از سهم ۱۲ درصدی روسیه از مجموع صادراتی ایران به اروپاست و نسبت به مدت مشابه پارسال از نظر وزنی و ارزشی به ترتیب ۶۶ و ۳۲ درصد افزایش داشته است. در مدت یادشده همچنین ارزش هر تن کالای صادراتی به روسیه ۴۱۲ دلار است که نسبت به مدت مشابه پارسال، کاهش ۲۰ درصدی دارد. کشورهای آذربایجان با ۳۶۷ میلیون دلار، ارمنسان با ۲۷۲ میلیون دلار، گرجستان با ۱۲۷ میلیون دلار و آلمان با ۱۰۴ میلیون دلار در ردههای بعدی خرید کالای ایرانی قرار دارند. با این حال در میان کشورهای اتحادیه اروپا، آلمان نخستین مشتری کالاهای ایرانی است.

نکتههای واردات ایران از اروپا واردات ایران از اروپا در هشت ماهه امسال ۸.۴ میلیون تن کالا به ارزش ۱۱ میلیارد دلار بوده که نسبت به مدت مشابه پارسال با افزایش ۷.۳ درصدی در وزن و ۱۴ درصدی در ارزش همراه بوده است. ارزش هر تن کالای وارداتی ایران از اروپا برابر با ۱۳۱۶ دلار بوده، درحالی که در هشت ماهه پارسال، ارزش هر تن کالای وارداتی از اروپا ۱۲۴۲ دلار بوده؛ یعنی کالای وارداتی از اروپا گرانتر شده است. ترکیه نخستین کشور اروپایی برای صادرات کالا به ایران در هشت ماهه ابتدایی امسال، با وزن ۲.۵ میلیون تن با ارزش ۴.۴ میلیارد دلار بوده که نسبت به مدت مشابه پارسال از نظر ارزشی و وزنی به ترتیب، ۱۶ و ۱۲ درصد رشد داشته است. همچنین متوسط ارزش هر تن کالای وارداتی از ترکیه در هشت ماهه امسال ۱۷۷۰ دلار بوده که نسبت به مدت مشابه سال گذشته افزایش سه درصدی داشته است. در هشت ماهه امسال از نظر ارزشی آلمان دومین کشور صادرکننده کالا به ایران در بین کشورهای اروپایی با ارزش ۱.۴ میلیارد دلار است که نسبت به مدت مشابه پارسال افزایش ۲۵ درصدی داشته، اما از نظر وزنی کاهش ۲۸ درصدی داشته، بهگونهای که ارزش هر تن کالای وارداتی از آلمان برابر ۳۷۰۰ دلار بوده که جزء کالاهای گران وارداتی است. این در حالی است که آلمان سالها جزو اولین شرکای تجاری ایران بوده است و اکنون حجم مبادلات ایران با آلمان به شدت نسبت به گذشته کاهش داشته است. در هشت ماهه امسال روسیه با ۱.۱ میلیارد دلار، بریتانیا با ۸۱۴ میلیون دلار و هلند با ۶۷۳ میلیون دلار در جایگاههای بعدی صادرکننده کالا به ایران در بین کشورهای اروپایی قرار دارند. همانگونه که اشاره شد، صادرات کشور در هشت ماهه ابتدایی امسال به اروپا ۱۰ میلیون تن کالا به ارزش ۵ میلیار دلار به ارزش هر تن۵۰۰ دلار بوده که این میزان نسبت به مدت مشابه سال پیش، از نظر وزنی ۲۱ درصد افزایش و از لحاظ ارزشی ۵ درصد کاهش داشته است. واردات ایران از اروپا در هشت ماهه امسال ۸.۴ میلیون تن کالا به ارزش ۱۱ میلیارد دلار بوده که نسبت به مدت مشابه با افزایش ۷.۳ درصدی در وزن و ۱۴ درصدی در ارزش همراه بوده است. در واقع تراز تجاری ایران با قاره اروپا با منفی ۶ میلیارد دلار به نفع اروپاست. بنابراین سهم اروپا از تراز تجاری منفی ۱۰ میلیارد دلاری کشور در حدود ۶۰ درصد است. این موضوع نیز به دلیل وابستگی بالای کشور به واردات مواد اولیه و تجهیزات تولید با فناوری بالا از کشورهای اروپایی است. در حالی که انتظار میرود در بلندمدت و در چارچوب نقشه ارزی تجاری کشور، نسبت به تغییر وابستگی تولید به سمت کشورهای شرقی (چین، هند و …) دنبال شود. ارزش هر تن کالای وارداتی ایران از اروپا برابر با ۱۳۱۶ دلار بوده، در حالی که در هشت ماهه پارسال ارزش هر تن کالای وارداتی از اروپا ۱۲۴۲ دلار بود، یعنی کالای وارداتی از اروپا گرانتر شده است.